Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

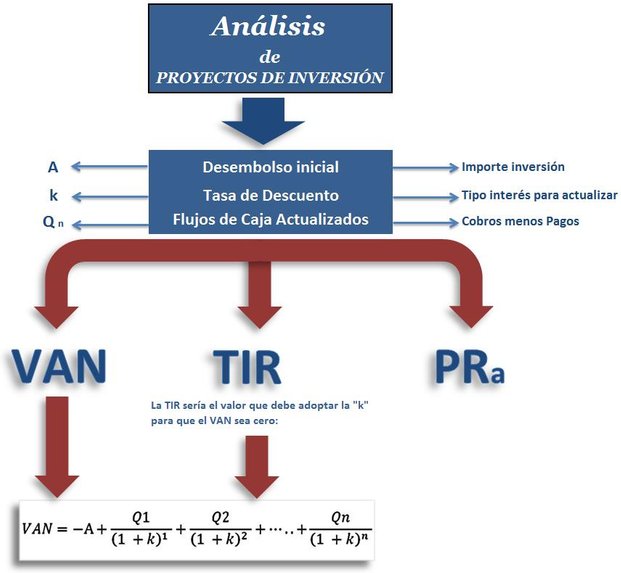

Análisis de Proyectos de Inversión

Viabilidad económica - Viabilidad financiera

8.1 Valor Actual Neto (VAN)

8.2 Índice de rentabilidad (IR)

8.3 Tasa Interna de Retorno (TIR)

8.4 Plazo de Recuperación (PR)

8.1 Valor Actual Neto (VAN)

Poco queda por decir del VAN. Ya hemos dicho (apartado 2. Metodología) que el VAN nos da la ganancia que genera el proyecto de inversión y que, por lo tanto, convendrá realizar aquellas inversiones cuyo VAN sea positivo.

El VAN es la ganancia que genera un proyecto de inversión una vez actualizadas todas las entradas y salidas de fondos.

Es la suma actualizada de todos los rendimientos esperados de un proyecto de inversión.

Para su cálculo, podríamos definirlo como:

la diferencia entre el valor actualizado de los flujos netos de caja generados por una inversión y el desembolso necesario para realizar dicha inversión.

Efectivamente, una vez que hemos obtenido los flujos netos de caja de cada año, Qn, procedemos a calcular sus valores actuales dividiendo cada flujo por el coeficiente de actualización (1 + k)n

A la suma de todos estos flujos actualizados le restamos el importe de nuestra inversión (A), es decir, el Desembolso inicial y obtenemos la ganancia del proyecto, el VAN:

donde A es el desembolso inicial , Q1, Q2,...,Qn los flujos de caja (cobros - pagos), n el número de años y k la tasa de descuento.

Para profundizar más en el VAN se recomienda consultar los artículos "¿Que es el VAN? Introducción a la TIR", "Efecto de la inflación en el VAN" y "La inflación en el cálculo del VAN". Para ver casos prácticos: Ejemplo Proyecto de inversión Nivel 1 (VAN, TIR, etc.), Ejemplo Proyecto de inversión Nivel 2 (VAN y TIR), Ejemplo Proyecto de inversión Nivel 3 (Viabilidades) y cómo utilizar hojas de cálculo en "Ejemplo de cálculo del VAN y TIR".

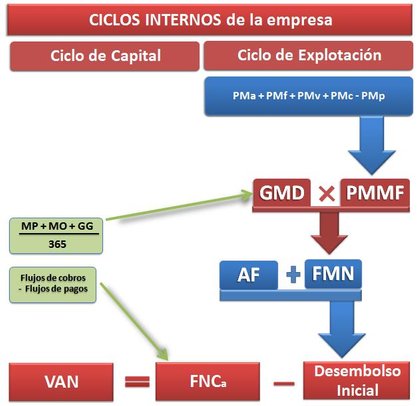

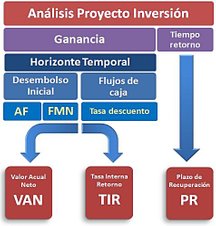

Recordemos que partiendo del Ciclo de explotación de la empresa calculamos su duración (Período Medio de Maduración) y los gastos medios diarios (GMD).

De ahí se desprende el Fondo de Maniobra Necesario que añadido a la inversión en Activo Fijo nos daba el Desembolso Inicial.

Ya solo nos queda restar este Desembolso Inicial a los Flujos netos de caja actualizados para llegar al valor que nos interesa, el VAN, que nos indica la ganancia neta de la inversión.

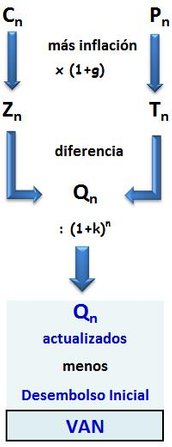

Algunos se preguntarán si obtendremos el mismo VAN utilizando los flujos de caja a precios corrientes (en términos nominales) y a precios constantes (en términos reales). Ya habíamos dicho que existen dos formas distintas para calcular el valor presente de los flujos:

- Utilizando la tasa de descuento nominal (Kn) si los flujos de caja son nominales.

- Utilizando la tasa de descuento real (Kr) si los flujos de caja están en términos reales.

Pues bien, podemos afirmar que cuando los incrementos de los cobros, los pagos y la inflación son iguales, los valores del VAN en términos nominales y en términos reales son iguales, ya que la inflación no afecta a la rentabilidad del proyecto.

Cuando los flujos de caja varían al mismo ritmo que la inflación esperada, el VAN calculado con flujos de caja nominales es

exactamente igual al VAN calculado con flujos de caja reales.

Se recomienda leer el artículo "Efecto de la inflación en el VAN", donde podrá comprobar mediante un ejemplo práctico esta afirmación. Lo importante es la consistencia entre los valores utilizados en los flujos de caja y la tasa de descuento aplicada.

El valor del VAN nos dará la información suficiente para conocer la efectuabilidad del proyecto de inversión:

- Un VAN positivo (VAN > 0) no sólo nos indica que se obtienen ganancias por encima de la rentabilidad exigida, sino cuál es el importe exacto de dichas ganancias. El proyecto es rentable; puede ser aceptado.

- Un VAN negativo (VAN < 0) nos indica que el proyecto no es rentable, ya que produce pérdidas y, por lo tanto, debe ser rechazado.

- Un VAN = 0 nos dice que la inversión no produciría ni ganancias ni pérdidas. Es indiferente aceptar o no el proyecto de inversión.

Por lo tanto, siempre convendrá llevar a cabo aquellas inversiones cuyo Valor Actual Neto (VAN) sea positivo. Esto nos indicará que la inversión en el proyecto es capaz de devolver el capital, retribuirlo y generar reservas.

Condición de efectuabilidad

Son efectuables aquellas inversiones que tengan un VAN positivo

VAN > 0

Varias alternativas de inversión

Cuando existan varias inversiones sustitutivas, compararemos los distintos VAN de cada una de ellas y decidiremos aquellas que presente un VAN mayor positivo.

En estos análisis comparativos de inversiones cabe señalar cierta falta de eficacia del valor del VAN cuando varios de los proyectos a analizar tienen diferentes desembolsos iniciales y/o diferentes horizontes temporales.

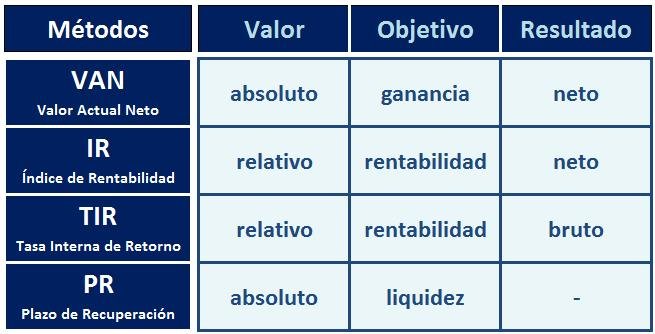

Debemos tener en cuenta que el VAN nos da una ganancia absoluta (en unidades monetarias), sin considerar la cantidad total de recursos utilizados ni en cuanto tiempo se han generado.

Podríamos encontrarnos con dos inversiones que generan la misma ganancia; es decir, el mismo VAN ¿cuál seleccionaríamos? Evidentemente, aquella que tuviera menor desembolso inicial o menor horizonte temporal.

Para resolver el primer caso (mismo VAN y diferentes desembolsos iniciales) se dispone de un método complementario denominado Índice de Rentabilidad (IR).

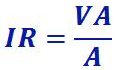

8.2 Índice de Rentabilidad (IR)

El índice de rentabilidad compara el Valor Actual de los flujos netos de caja (VA) de una inversión con el Desembolso inicial (A).

Con este índice se pretende aumentar la información que nos suministra el VAN, ya que al relacionarlo con el Desembolso inicial nos ayuda a seleccionar mejor entre proyectos con VAN positivo (un proyecto con VAN positivo será viable, pero será mejor cuanto menor sea la cantidad invertida).

Condición de efectuabilidad

Son efectuables aquellas inversiones que tengan un IR superior a la unidad

(lo contrario significaría que los cobros actualizados son inferiores a los pagos actualizados)

Entre varias inversiones, serán preferibles aquellas con un índice de rentabilidad mayor.

8.3 Tasa Interna de Retorno o Rentabilidad (TIR)

Mientras que el VAN mide la rentabilidad en términos absolutos, la TIR la mide en términos relativos (en porcentajes).

La TIR mide la rentabilidad de los cobros

y los pagos actualizados, en términos relativos

Efectivamente, la TIR es una tasa anual que mide los rendimientos generados por una inversión en un período de tiempo determinado y nos indica el tipo de interés máximo que podríamos aceptar de un préstamo para financiar dicha inversión sin ganar ni perder dinero, ya que el préstamo lo pagaríamos con los cobros de la inversión.

La TIR sería el máximo tipo de interés que un

proyecto podría soportar y seguir siendo viable

Hemos visto que para calcular el VAN utilizamos la tasa de descuento k (para actualizar los flujos de caja). Sin embargo, en la TIR, la k (tasa de descuento) es la incógnita que tenemos que despejar de la ecuación que iguala el VAN a cero:

Pues bien, una vez obtenido el valor de la TIR, su comparación con la tasa de descuento (k) nos indicará la conveniencia o no de llevar a cabo la inversión:

TIR > k , el proyecto es viable. Es aceptable

TIR = k , es indiferente realizar o no el proyecto

TIR < k , el proyecto debe ser rechazado

Es decir, para que el proyecto sea considerado viable, la TIR deberá ser superior a la tasa de descuento (k); es lo que se conoce como:

Condición de efectuabilidad

TIR > k

Esto significa que su rentabilidad neta es positiva. Y ¿qué es la rentabilidad neta?

Digamos que el valor que nos da la TIR es una rentabilidad bruta, ya que incluye la retribución a los recursos financieros del capital invertido (es decir, incluye la tasa de descuento k). Si a esta rentabilidad bruta (TIRbruta) le descontamos la tasa de descuento k, obtendremos la rentabilidad neta (TIRneta):

TIRneta = TIRbruta - k

Concluimos entonces que será aceptable la ejecución de un proyecto de inversión siempre que su rentabilidad neta sea positiva:

TIRneta > 0 lo que implica que TIRbruta > Tasa descuento k

que nos dice que a tasa de rentabilidad de la inversión supera el coste de su financiación

De aquí se deduce la condición de efectuabilidad:

Condición de efectuabilidad

Son efectuables aquellas inversiones que tengan una TIR

superior a la rentabilidad que se exige a la inversión

TIR > k

Por lo tanto, se aceptarán aquellos proyectos cuya TIR sea superior a la tasa de descuento (TIR > k) y se rechazarán en caso contrario (TIR < k), plasmándose así la dimensión del coste de capital como coste de oportunidad, en el sentido de que si hubieran proyectos alternativos cuya rentabilidad (TIR) fuera mayor que el coste de capital (k), no llevaríamos a cabo el proyecto analizado, ya que este coste sería el verdadero coste de capital.

Varias alternativas de inversión

La TIR, además de proporcionarnos una medida para la valoración de inversiones, nos ayuda a la ordenación de varias alternativas de inversión, dándole prioridad, por supuesto, a aquellas cuya rentabilidad neta sea mayor.

Por lo tanto, no es correcto afirmar que cuando existan varias alternativas de inversión se dará prioridad a aquellas cuya TIR sea mayor. Habrá que especificar "aquellas cuya TIR neta sea mayor" (es decir, descontada la tasa de descuento).

Otra afirmación correcta sería:

Un proyecto de inversión tiene una TIR del 4%. No por ser la TIR positiva significa que el proyecto sea viable. Si el coste de financiar dicho proyecto (tasa de descuento) fuese del 5%, indudablemente, no acometeríamos la inversión (nos cuesta más la ejecución del proyecto que la ganancia que vamos a obtener).

Cuando existan varias alternativas de inversión “efectuables”,

se dará prioridad a aquellas cuya tasa de retorno sea mayor

entendiendo por "efectuables" aquellas cuyo valor de la TIR es superior al coste de capital utilizado (k)

Relación entre los valores del VAN y de la TIR

Se demuestra que cuando:

- VAN > 0, también la TIR > k

- VAN = 0, también la TIR = k

- VAN < 0, también la TIR < k

De esta relación se deduce que los criterios del VAN y de la TIR conducen a la misma decisión en cuanto a la aceptación o rechazo de un proyecto de inversión.

8.4 Plazo de Recuperación (PR) o Pay Back

Como su propio nombre indica, el plazo de recuperación mide el plazo de tiempo necesario para que, a través de los flujos de caja, se recupere el importe invertido.

Dicho de otra forma: el periodo de tiempo que debe transcurrir para que el valor de los flujos netos de Caja acumulados, igualen al Desembolso inicial.

Su cálculo es muy simple: se suma los flujos netos de caja de cada año hasta que su acumulado alcance al Desembolso inicial (al importe de la inversión realizada)

Evidentemente, cuanto menor sea este período de recuperación, más aceptable será el proyecto de inversión.

Sin embargo, debemos decir que el dato que obtenemos con este procedimiento no es del todo fiable. Hemos dicho desde el principio la necesidad de considerar en todo el análisis el valor temporal del dinero. Por eso, para estimar mejor el tiempo que tardamos en recuperar el dinero invertido, deberíamos recurrir a los flujos de caja actualizados para realizar el cálculo anterior. Estaríamos hablando entonces del

Plazo de recuperación actualizado

(también denominado PR descontado o PR dinámico)

o Pay Back dinámico

Periodo de tiempo que necesita una inversión para que el valor

actualizado de todos los flujos netos de caja igualen al capital invertido

El procedimiento sería el mismo, pero en este caso tomando los flujos netos de caja actualizados.

Condición de Efectuabilidad

Una inversión será efectuable si consigue recuperar

el desembolso antes de finalizar su horizonte temporal

Resumen de los Métodos de valoración

Para ver casos prácticos consultar: Ejemplo 1 Proyecto de inversión (VAN, TIR, etc.)

Tasa de descuento

(k)

Es la tasa de interés que se aplica a un valor futuro para calcular su valor actual.

Es el coste de

los recursos finan-cieros utilizados en el proceso de inversión.

Es la tasa de renta-bilidad mínima que debemos exigirle a una inversión.

Más información sobre su significado y forma de calcularlo en:

"Determinación de la tasa de descuento"

Con los precios que, según la inflación prevista, existan en cada uno de los años futuros del proyecto

Con los precios del momento en el que se hace el análisis del proyecto o año cero.

Efectuabilidad

Condición mínima que debe cumplir una inversión para ser aceptada referida a un valor obtenido por un método de valoración

Al valor actualizado de los flujos netos de caja se le denomina

Valor Actual

(VA)

Si le restamos el Desembolso inicial obtenemos el

Valor Actual Neto

(VAN)

¿El TIR o la TIR?

Se puede hacer referencia indistintamente como el TIR o la TIR

según su acepción de Tipo o Tasa, respectivamente

La rentabilidad

que nos proporciona la TIR es:

- Actual, ya que considera el distinto valor de los flujos de caja a lo largo del tiempo.

- Relativa, al expresarse en porcentajes referidos al capital invertido.

- Anual y media, ya que es una tasa media obtenida entre todos los años que dura el proyecto de inversión.

Que la TIR sea mayor que la tasa de descuento k significa que el proyecto es viable y tiene 2 lecturas:

a) presenta un rendimiento mayor al exigido.

b) su rentabilidad es superior al coste de la financiación.

Rentabilidad que podríamos obtener

en otra parte si no invirtiéramos en el proyecto que estamos evaluando.

Rentabilidad que se puede obtener en una alternativa que se desecha por la alternativa seleccionada.

Estamos aquí:

8.1 Valor Actual Neto (VAN)

8.2 Índice de rentabilidad (IR)

8.3 Tasa Interna de Retorno (TIR)

8.4 Plazo de Recuperación (PR)

Monográfico

Análisis de Proyectos de Inversión

Viabilidad Eeconómica

Viabilidad financiera