Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

Análisis de Proyectos de Inversión

Viabilidad económica - Viabilidad financiera

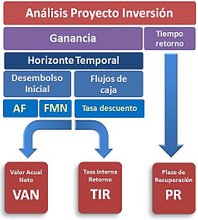

8.2 Índice de rentabilidad (IR)

8.3 Tasa Interna de Retorno (TIR)

8.4 Plazo de Recuperación (PR)

9. Análisis de sensibilidad

10. Viabilidad financiera

9. Análisis de sensibilidad

Desde el principio de este monográfico hasta estas líneas hemos comprobado la cantidad de datos (variables) que hemos tenido que estimar: flujos futuros, valor residual, tasa de descuento, evolución de la inflación, evolución de la producción, etc.

Todos ellos han conformado un único escenario y, por lo tanto, los resultados obtenidos obedecerán solamente a esas circunstancias particulares que hemos construido.

Sin embargo, somos conscientes de que estos datos podrían adoptar otros valores y que además, los posible cambios del entorno podrán variar nuestras estimaciones de tal manera que será casi imposible conseguir predecirlos con exactitud (cambios en los precios, en la demanda, en los salarios, etc.).

Cualquier análisis que realicemos, por muy detallado y estudiado que nos empeñemos en elaborarlo, contendrá elementos de incertidumbre asociados a las alternativas que se analizan, ya que se tratan de cifras económicas proyectadas al futuro, siendo bastante difícil la toma de decisiones basadas, precisamente, en datos con cierta falta de certeza.

Pues bien, la única finalidad que tiene el análisis de sensibilidad es contemplar estos posibles cambios que se pueden registrar en las variables estimadas, intentando aumentar y mejorar la calidad de la información obtenida en el análisis efectuado.

Nos centraremos en aquellas variables que consideremos afecten más al resultado económico del proyecto y estudiaremos su repercusión haciéndoles adoptar distintos valores, dentro de un rango predeterminado, manteniendo fijas las restantes. También debemos realizar este ejercicio sobre los parámetros más inciertos y analizar el efecto de sus variaciones sobre el VAN y la TIR.

Este estudio con distintas variables nos mostrará diferentes escenarios del proyecto de inversión, que podríamos catalogar como:

- Escenario Base: Es el que consideramos más probable y, por lo tanto, el que debe estar basado en los datos más trabajados y con mayor información posible.

- Escenario Optimista: Presentaremos un horizonte con menos riesgos y mejores previsiones de los flujos netos que los contemplados en el escenario base (buen arranque de las ventas en los primeros años, mantenimiento de una demanda óptima que permita un buen ritmo de producción, etc.).

- Escenario Pesimista: Se trata de adoptar valores que empeoren las del escenario base (más incidencias de los posibles riesgos, débil evolución de los flujos netos de caja en los primeros años, etc.).

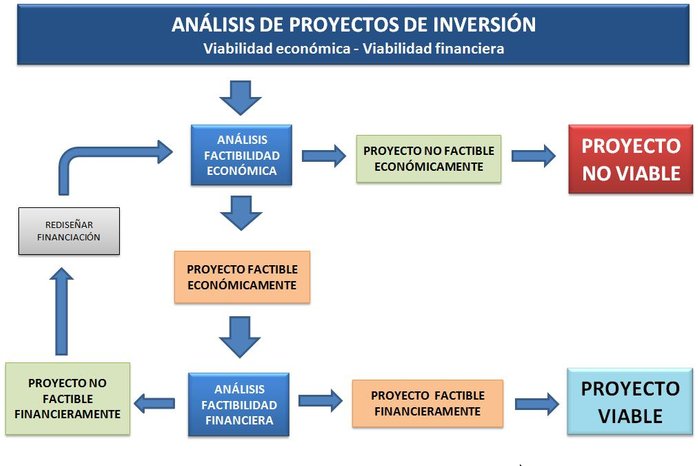

10. Viabilidad Financiera

Hasta aquí hemos visto las diferentes herramientas que se utilizan para analizar los proyectos de inversión y estar en disposición de afirmar si un proyecto que nos presenten es factible económicamente o no.

El cumplimiento de las condiciones de efectuabilidad de cada uno de los criterios (VAN y TIR, principalmente) nos da la información suficiente para averiguar su viabilidad.

Sabemos que cuando su rentabilidad (TIR) es superior al coste de capital (k) o cuando su VAN es positivo, el proyecto tiene viabilidad económica:

VAN > 0 Viabilidad Económica TIR > k

Es decir, sabemos que el proyecto arrojará una rentabilidad positiva y aceptable. Pero, ¿disponemos del dinero suficiente para desarrollarlo sin dificultades en todo su horizonte temporal?

Una cosa es que un VAN positivo nos esté asegurando una ganancia durante todo el horizonte temporal, y otra que la tesorería neta presente un saldo positivo en todo momento. Es posible que a lo largo de su vida el proyecto muestre déficits de tesorería por lo que lo haría inviable en la práctica.

Esto es debido a que con el VAN y la TIR estamos evaluando la inversión en su conjunto, en todo su horizonte temporal. Sin embargo, estos índices no nos informan de la posibilidad de que en determinados años los pagos anuales sean superiores a los cobros anuales (déficits de tesorería).

El hecho de que un proyecto sea viable económicamente, no nos asegura tomar la decisión de emprender dicho proyecto, ya que nos falta conocer su viabilidad financiera:

Un proyecto tiene viabilidad financiera cuando presenta,

en todo momento, tesorerías acumuladas positivas

Por lo tanto, la aceptación de un proyecto para su ejecución estará condicionado a su viabilidad económica (rentabilidad positiva) y su viabilidad financiera (con un flujo de tesorería positivo en todo momento).

Efectivamente, ya habíamos apuntado en el apartado 6. Flujos Netos de Caja, que para la elaboración de estos flujos no íbamos a considerar los movimientos producidos por la financiación, ya que sólo nos estábamos centrando en la bondad del proyecto en sí, en su rentabilidad, independientemente de los recursos que necesitaría para su ejecución (sólo analizábamos su viabilidad económica).

Ahora es el momento de introducir sus flujos financieros, mediante la elaboración de las previsiones de los saldos anuales de tesorería del proyecto y su financiación. Para ello, para analizar la viabilidad financiera:

a) Examinaremos primero los saldos anuales provocados por los flujos netos de caja del proyecto (los elaborados en el análisis económico, Qn).

b) Construiremos los flujos de caja asociados a la financiación del proyecto, que llamaremos QFn. Estos flujos son los que genera la financiación externa (generalmente estarán materializados por préstamos bancarios: entrada del préstamo y las salidas mediante las cuotas de devolución).

c) Elaboraremos los Flujos Netos Totales restándole a los flujos del proyecto los flujos de la financiación:

FNCT = Qn - QFn

d) Por último, analizaremos el saldo anual de cada año de estos flujos totales, intentando descubrir los posibles déficits o tensiones de liquidez (unas previsiones mensuales, en lugar de anuales, afinaría aún más nuestro análisis).

Si no se detecta ningún déficit en ningún momento de la vida del proyecto, estaremos en disposición de afirmar la aceptación del proyecto como viable financieramente.

Si, por el contrario, localizamos períodos de tiempos en los que se presentan déficits de tesorería, estaremos percibiendo que, a pesar de que la financiación asociada al proyecto sea adecuada en su coste (k es menor que la TIR), la distribución de sus flujos de fondos no encaja en nuestro proyecto y, por lo tanto, no es viable financieramente, aunque sí lo sea económicamente.

Recordad que al principio (cuarto párrafo de la Introducción) decíamos que el Análisis de los proyectos de inversión debe incluir alternativas que permitan un uso adecuado de los recursos incrementando y mejorando la ejecución de la inversión propuesta.

Pues bien, ante esta situación descrita anteriormente (déficits provocados por el desfase entre los flujos del proyecto y los flujos de la financiación), nuestro análisis no debe limitarse a exponer este extremo. Debemos estudiar y proponer otras alternativas que ayuden a alcanzar la viabilidad financiera e incluso, volver a desarrollar de nuevo, si es necesario, el análisis económico con nuevos datos.

A título solo informativo (ya que cada proyecto tendrá sus propias características), podemos apuntar las siguientes alternativas:

1. Intentar ajustar la tesorería positiva de periodos precedentes al déficit para compensar las negativas.

2. Modificar la distribución de los cobros y pagos del proyecto.

3. Intentar modificar la distribución de los pagos de la financiación. Implica negociar con la entidad financiera; por ejemplo, el retraso de las amortizaciones del préstamo (años de carencia), que podría suponer cambios en las condiciones y variación en los costes.

4. Plantearnos la utilización de otra fuente financiera adicional (pólizas de crédito, aportaciones de terceros) que cubra en momentos puntuales esos déficits detectados en la tesorería.

Obviamente, si la puesta en marcha de alguna las anteriores alternativas implica una modificación del coste de la financiación, tendremos que volver a calcular de nuevo la tasa de descuento (k) y, por lo tanto, reconstruir la viabilidad económica inicial junto con la nueva viabilidad financiera.

Una vez tengamos un horizonte temporal con saldos de tesorería anuales (o mensuales) positivos podemos afirmar que el proyecto es factible. Podemos recomendar su ejecución, ya que es viable financieramente y, si lo es financieramente, también lo es económicamente.

Todo proyecto viable financieramente es, lógicamente, viable económicamente.

Con esto se demuestra que un proyecto puede ser rentable económicamente y, sin embargo, no poseer los recursos suficientes, en un momento determinado, para poder afrontar sus obligaciones de pagos.

Ser rentable económicamente garantiza que las

fuentes financieras utilizadas son adecuadas en

cuanto a su coste, pero no en cuanto a su distribución

Y ésta es una situación que, desgraciadamente, suele ser bastante común en los análisis que realizan las empresas sobre inversiones, emprendiendo proyectos sólo por poseer viabilidad económica.

El análisis de la viabilidad financiera nos permite ver cuáles son las diferentes fuentes de financiación con las que contamos y si son capaces de financiar todas las etapas del proyecto de inversión.

Por lo tanto, si un proyecto es viable económicamente, pero no lo es financieramente, debemos replantearnos las premisas utilizadas y rediseñar el proyecto modificando y reajustando aquellos datos que consideremos afectan negativamente a su financiación (ver un caso práctico en " Ejemplo Proyecto de inversión Viabilidades").

El modo de proceder sería el que queda reflejado en el siguiente gráfico:

Viabilidad

Económica

Un proyecto será viable económicamente cuando se obtenga de él una

positiva y aceptable.

Viabilidad Financiera

Proyecto que genera un flujo de tesorería positivo en todo momento.

En el estudio de la viabilidad económica

se calcula la rentabilidad del proyecto. Para ello, se utilizan indicadores como el VAN y la TIR.

En el estudio de viabilidad financiera

se analiza si con las fuentes de financiación que disponemos es posible cubrir los pagos de todas las etapas del proyecto.

Cuando no se realiza una adecuada gestión financiera del proyecto, se puede caer en el error de emprender inversiones, basándose en su viabilidad económica, ignorando la viabilidad financiera.

Un proyecto que resulta no ser viable financieramente, requiere revisar, analizar y reajustar sus flujos financieros.

Fin del Monográfico "Análisis de Proyectos de Inversión"

Estamos aquí:

8.2 Índice de rentabilidad (IR)

8.3 Tasa Interna de Retorno (TIR)

8.4 Plazo de Recuperación (PR)

9. Análisis de sensibilidad

10. Viabilidad financiera

Monográfico

Análisis de Proyectos de Inversión

Viabilidad Eeconómica

Viabilidad financiera