Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

Ejemplo Proyecto Inversión (Nivel 1: VAN, IR, TIR y PR)

Enunciado: Nos planteamos el siguiente proyecto de inversión: Adquirir un pequeño apartamento por 20.000 euros con la intención de alquilarlo, durante los próximos 4 años, a 700 euros al mes con actualizaciones anuales según IPC. El único gasto que afrontaremos será el Impuesto de Bienes Inmuebles (IBI) que asciende actualmente a 900 euros al año.

Análisis:

Realizamos las siguientes previsiones:

- el IPC para los próximos años estará en el 2% de media anual.

- el IBI experimentará una subida en estos años igual al IPC.

- nuestra otra alternativa de inversión sería invertir ese dinero en un depósito bancario para el que nos ofrecen un 5% anual (1).

Nuestros datos serán:

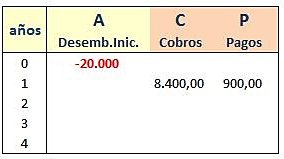

- Importe a desembolsar: 20.000 € (Desembolso inicial = A)

- Flujos de cobros: 8.400 euros el primer año (700 euros x 12 meses)

- Flujos de pagos: 900 euros el primer año

- Tasa de descuento: 5%

- IPC previsional: 2%

- Horizonte temporal: 4 años

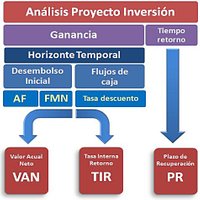

Nuestro análisis se basará en calcular:

a) el VAN

b) el Índice de rentabilidad (IR)

c) la TIR

d) el Período de Recuperación (PR)

El concepto de cada uno de estos términos puede consultarlos en el apartado 8 del monográfico "Análisis de proyectos de inversión"

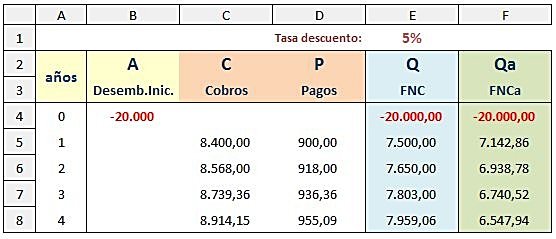

Tenemos los siguientes datos:

Desemb. Inicial cobro año 1 pago año 1 inflación tasa descuento A = 20.000 c1 = 8.400 p1 = 900 g = 0,02 k = 0,05

Vamos a construir un cuadro en el que reflejaremos en el año que le corresponda los siguientes datos:

1. el Desembolso inicial, que se representará en el año actual (año cero) con signo negativo (A).

2. Los Flujos de los cobros de cada año (C)

3. Los Flujos de los pagos de cada año (P)

4. Los Flujos netos de caja anuales (diferencias entre los dos flujos anteriores: Q)

5. El Valor Actual de cada uno de los flujos netos de caja anuales (Qa).

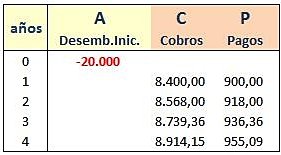

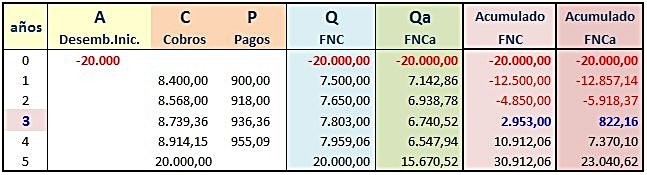

De momento, anotamos los datos que tenemos (fig. 1) y calculamos el resto (fig. 2):

Figura 1 Figura 2

En este caso no tenemos que calcular el volumen de negocio que captaremos cada año, ya que partimos de unos datos iniciales (8.400 euros y 900 euros) en el primer año que sufrirán incrementos anuales por el efecto del IPC:

Año 1: C1 = 8.400

Año 2: C2 = C1 x (1+g) = 8.400 x (1+0,02) = 8.568

Año 3: C3 = C2 x (1+g) = C1 x (1+g)2 = 8.400 x (1+0,02)2 = 8.739,36

Año 4: C4 = C3 x (1+g) = C1 x (1+g)3 = 8.400 x (1+0,02)3 = 8.914,15

Y de igual forma para los pagos.

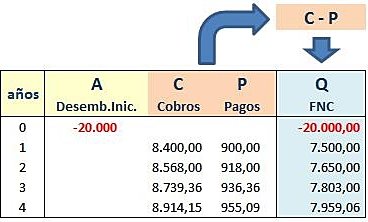

A continuación construimos una quinta columna en la que anotaremos la diferencia entre cobros y pagos de cada año; es decir, los flujos netos de caja anuales Q.

Observemos que la suma de la 6ª columna (flujos netos de caja actualizados menos el Desembolso inicial) nos va a dar el VAN:

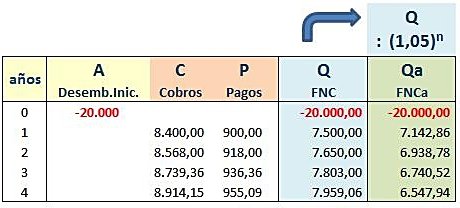

Ya solo nos queda dividir cada flujo neto de caja por el factor de actualización (1+k)n obteniendo así los flujos netos de caja actualizados, Qa.

Analicemos esta columna:

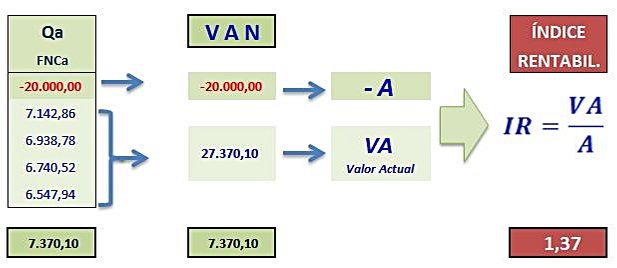

En ella nos encontramos 2 componentes:

- Por una lado, el Desembolso inicial (A = 20.000 euros)

- por otro lado, todos los flujos netos de caja actualizados (Qa), cuya suma se denomina Valor Actual (27.370,10 euros).

La diferencia de estos 2 componentes (Flujos netos actualizados - Desembolso inicial) nos da el Valor Actual Neto, VAN.

Pero además, si dividimos el Valor Actual entre el Desembolso inicial, obtendremos el Índice de Rentabilidad:

Observemos que lo que hemos hecho para calcular el VAN es:

- Calcular el Valor actual de cada flujo neto de caja

- Sumar estos valores actualizados y

- Restarle el importe de la inversión (desembolso inicial)

es decir, lo que indica la fórmula conocida del VAN:

donde: Q1, Q2,Q3 y Q4 = 8.400, 8.568, 8.739,36 y 8.914,15 ; k = 5% ; A = 20.000

Otra forma de obtener su valor es recurriendo a las hojas de cálculo que incluyen funciones que calculan el VAN con tan solo introducir el valor del desembolso inicial, de los flujos de caja y la tasa de descuento.

Para este ejemplo, si trasladamos el cuadro anterior a una hoja de cálculo:

donde

E1: es la tasa de descuento: 5%

B4: el desembolso inicial (20.000)

C5 a C8: cada uno de los 4 flujos de cobros

D5 a D8: cada uno de los 4 flujos de pagos

E4 a E8: los flujos netos de caja

F4 a F8: los flujos netos de caja actualizados

escribiremos en cualquier celda:

=VNA(E1;E5:E8) - B4 y comprobaremos que nos devolverá el valor 7.370,10

De igual forma podríamos calcular la TIR escribiendo en una celda:

=TIR (E4:E8)

devolviéndonos el valor 19,78 %

Tenemos pues ya los siguientes datos:

a) VAN = 7.310,10 € > 0 ; es efectuable

b) IR = 1,37 > 1 ; es efectuable

c) TIR = 19,78 % > k (5%) ; es efectuable

Sólo nos queda calcular el Período de Recuperación (PR)

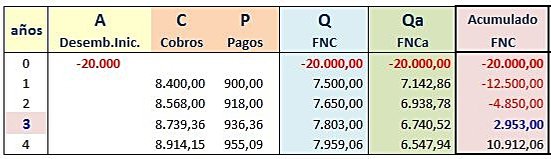

Para ello, introducimos una nueva columna con el acumulado de los flujos de caja de cada año:

En el cuadro podemos ver que en los dos primeros años se recupera 15.150 € (7.500 + 7.650). Faltan 4.850 € (20.000 - 15.150) para recuperar todo lo invertido (20.000 €).

Esto se dará en el tercer año que alcanzamos la cifra de 22.953 € (7.500 + 7.650 + 7.803).

Podemos afirmar entonces que el plazo de recuperación es algo más de 2 años. Pero ¿cuánto en concreto?

Apliquemos fácilmente una regla de tres: Si hemos obtenido 7.803 € durante 12 meses (del tercer año) ¿cuánto se ha tardado en recuperar los 4.850 € que faltaban?

12 meses --------------- 7.803 €

x meses ---------------- 4.850 €

x = (4.850 x 12) / 7.803 = 7 meses

Por lo tanto, el Plazo de Recuperación ( PR ) = 2 años y 7 meses

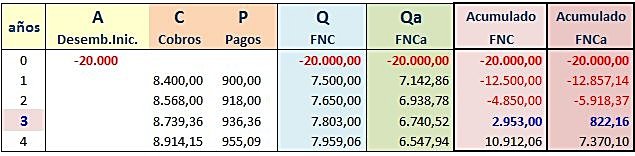

Sin embargo, este método ignora el valor temporal del dinero. Por eso, para estimar mejor el tiempo que tardamos en recuperar el dinero invertido, deberíamos recurrir a los flujos de caja actualizados para realizar el cálculo anterior, obteniendo lo que se conoce como Plazo de recuperación actualizado.

En nuestro ejemplo, consistiría en trabajar con el acumulado de los flujos netos de caja actualizados:

Cuadro 1 (sin Valor residual)

Se advierte que el importe acumulado que en el tercer año excede de los 20.000 € es 822,16 €, inferior al anteriormente calculado (2.953,00 €). Es decir, se tarda más en alcanzar el importe invertido. Si realizamos los mismos cálculos comprobaremos que Plazo de recuperación actualizado es de 9 meses.

Podemos afirmar que el proyecto es viable, ya que obtenemos una ganancia neta de 7.310,10 euros (VAN), lo que supone una rentabilidad del 19,78% (TIR) y recuperamos la inversión en el tercer año (PR).

Sin embargo, no hemos considerado algo que mejoraría aún más la viabilidad del proyecto: el valor residual. Efectivamente, al final del 4º año, no sólo hemos obtenido una ganancia positiva, sino que disponemos de un inmueble con el que podemos seguir obteniendo una renta o proceder a su venta aumentando más el VAN, el IR y la TIR.

Si contemplamos la posibilidad de venderlo en el 5º año por el mismo precio por el que fue adquirido (20.000 euros), obtendríamos:

Cuadro 2 (con Valor residual)

a) VAN = 23.040,62 €

b) IR = 2,15

c) TIR = 34,47 %

d) PR = 2 años y 7 meses

e) PRa = 2 años y 9 meses

Hemos comprobado que nuestra inversión es efectuable. Todos los métodos utilizados, aún cuando no consideramos la venta del inmueble al quinto año, nos arrojan datos que cumplen con la condición de efectuabilidad.

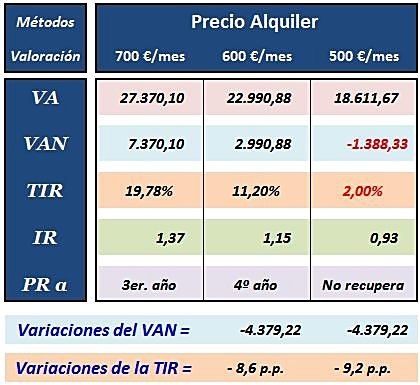

Pero analicemos ahora qué repercusión puede tener en estos valores obtenidos la variación de uno de los datos básicos utilizados. Por ejemplo, una variación en el precio del alquiler.

Ante la posibilidad de que los posibles clientes intenten negociar el precio de alquiler, a la baja, debemos conocer en qué grado variarán nuestra ganancia, nuestra rentabilidad.

Partiendo del Cuadro 1, en el que no contemplamos la venta del apartamento, si sustituimos el alquiler inicial (700 €/mes) por 600 €/mes y por 500 €/mes, obtendremos los siguientes valores:

Observamos que con 600 €/mes seguimos obteniendo ganancias (VAN = 2.990,88 €), pero inferior a la inicial, reduciéndose en 4.379,22 €; y la TIR baja 8,6 puntos porcentuales.

Para 500 €/mes dejamos de obtener una VAN positivo; es decir, nuestro proyecto cae en pérdidas de 1.388,33 € y la rentabilidad baja hasta el 2%, que al ser menor que la tasa de descuento (5%), nos indica que el proyecto no es efectuable.

Efectivamente, no vamos a sacar nuestro dinero depositado en letras del tesoro que nos está dando un 5% para invertirlo en el apartamento que nos va a dar un 2%.

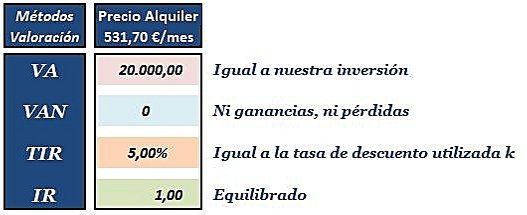

La pregunta que nos haremos ahora es ¿hasta cuánto podemos rebajar el precio de alquiler sin incurrir en pérdidas?

Si seguimos tanteando importes entre 500 y 600 euros, comprobaremos que con 531,70 €/mes el VAN es cero. Esto significa que a ese precio ni ganamos ni perdemos. Por lo tanto, ya sabemos nuestro margen de negociación: No bajar nunca de los 532 euros al mes.

Observemos que con 531,70 €/mes los valores que muestran cada uno de los criterios son los que corresponden a su límite de condiciones de efectuabilidad:

Nota

Siendo el objetivo principal de este ejemplo explicar cómo se realiza el análisis de un proyecto de inversión, se ha obviado cualquier consideración de la inflación en el cálculo del VAN y la TIR, ya que haría más compleja la compresión de los cálculos, alejando al lector de este objetivo principal. No obstante, se considera oportuno exponer cómo la inflación debe ser considerada en el cálculo del VAN y, para ello, se puede consultar el siguiente artículo:

"La inflación en el cálculo del VAN"

Asimismo, se dispone de un artículo que analiza, mediante un ejemplo práctico, el efecto que tiene la inflación en el VAN y la TIR:

"Efecto de la inflación en el VAN y la TIR"

(1) Si no se dispone de los 20.000 € y se recurre a un préstamo bancario, el tipo de interés que se aplique a ese préstamo (por ejemplo, el 5%) será la tasa de descuento.

Si se dispone de los 20.000 € se debe pensar qué rentabilidad nos daría ese dinero en otra inversión, como un depósito bancario.

Es lo que se conoce como

coste de oportunidad.

Si existiera un depósito a 4 años, al 5% anual, ésa sería la tasa de descuento.

Consultar "Selección de la tasa de descuento"

Suma de los flujos de caja anuales actualizados deducido el valor de la inversión

VALOR ACTUAL

VA

Suma de los flujos de caja anuales actualizados