Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

El Fondo de Maniobra Necesario

para el Análisis de los Proyectos de Inversión

Introducción

En primer lugar, debemos distiguir entre:

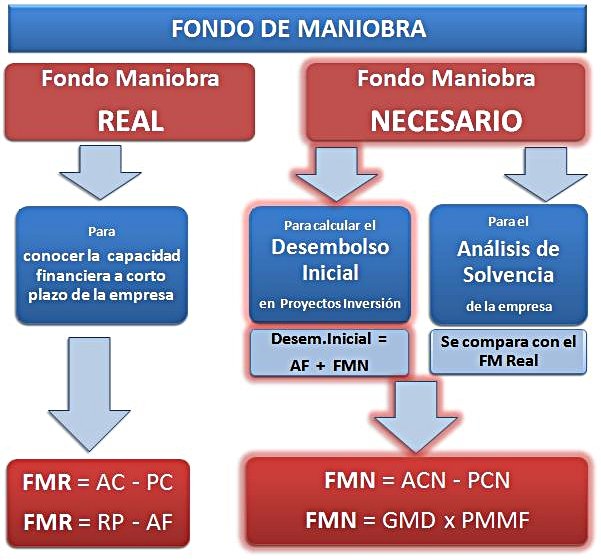

- Fondo de Maniobra Real que tiene una empresa en un momento determinado (FMR)

- Fondo de Maniobra Necesario para afrontar los pagos del ciclo de producción (FMN)

El Fondo de Maniobra Real es el volumen de Activo Corriente (AC) que queda después de hacer frente a las obligaciones del Pasivo Corriente (PC). Se puede determinar, a partir del balance de situación, como la diferencia entre el Activo Corriente y el Pasivo Corriente:

FMR = AC – PC

El Fondo de Maniobra Necesario es el importe mínimo de Fondo de Maniobra que se necesita para la correcta puesta en marcha y funcionamiento de la actividad que se debe desarrollar en un proyecto de inversión. Por consiguiente, responde también a la diferencia, en este caso, entre el Activo Corriente Necesario (ACN) y el Pasivo Corriente Necesario (PCN):

FMN = ACN – PCN

Más concretamente, el Fondo de Maniobra Necesario representa el excedente de necesidades de fondos que requiere una empresa o un proyecto de inversión, como margen de garantía del correcto funcionamiento del proceso de producción, para atender la compras y gastos que genera este proceso, ya que es el resultado de sumar los costes de materias primas, almacenaje, fabricación, venta, cobro y tesorería y restarle la financiación media concedida por los proveedores.

Si el Fondo de Maniobra Real es menor que el Fondo de Maniobra Necesario significa que la empresa tiene un déficit de fondo de maniobra y, por lo tanto, necesita acudir a la financiación externa. En estos casos, las primeras medidas que se deben tomar es acortar el período medio de maduración financiero, retrasando los pagos a los proveedores y/o cobrando antes a los clientes. Si persiste este déficit de fondo de maniobra debería acudirse a la financiación bancaria a corto plazo (póliza de crédito que cubra este desfase de tesorería).

Si por el contrario, el Fondo de Maniobra Real es mayor que el Fondo de Maniobra Necesario, la empresa tiene superávit de fondo de maniobra y podría plantearse reducir los capitales permanentes y/o rentabilizar las inversiones en activo corrientes.

De forma general, el Fondo de Maniobra Necesario se suele utilizar para:

1. Realizar el análisis de la solvencia de una empresa.

2. Calcular el Desembolso Inicial para un proyecto de inversión.

En este artículo nos vamos a centrar en este último caso:

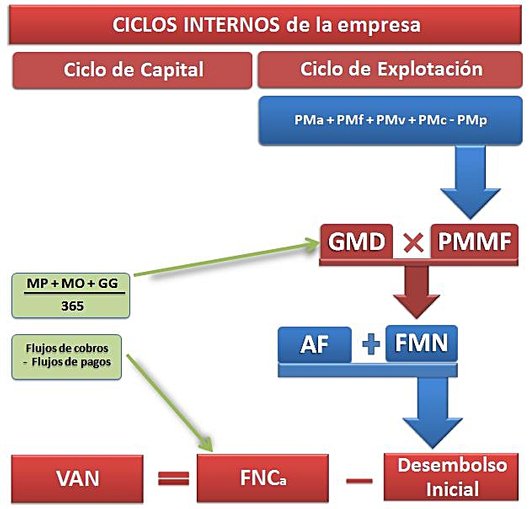

Desembolso Inicial = Activos Fijos + Fondo de Maniobra Necesario

Por lo tanto, para obtener el Fondo de Maniobra Necesario (para un proyecto de inversión) se requiere realizar una estimación de los recursos financieros que se necesitarán para garantizar el inicio del ciclo productivo de la empresa, asegurando atender los primeros pagos que vencerán durante la puesta en marcha del proyecto; es decir, durante los días que dura su ciclo de explotación (lo que se conoce como Período medio de maduración).

Dimensión del Fondo de Maniobra

¿Cuánto necesitamos tener de este Fondo de maniobra? ¿Cuál es su dimensión óptima?

Lo que sí tenemos claro, desde el principio, es que este Fondo de Maniobra Necesario (FMN) debe ser positivo; es decir, que el Activo Corriente Necesario (ACN) debe ser mayor que el Pasivo Corriente Necesario (PCN),

ACN > PCN para que el FMN = ACN - PCN > 0

ya que de lo contrario, estaríamos frente a una situación de insolvencia, suspensión de pagos o incluso quiebra de la empresa.

Pero ¿en qué proporción deben estar ACN y PCN? ¿Cuál debe ser el Fondo de Maniobra teórico o necesario para asegurar el arranque del proyecto y su continuidad?

Aunque este valor depende de muchos factores y del tipo de proyecto que estemos analizando, vamos a intentar explicar la metodología de su cálculo partiendo de la fórmula conocida:

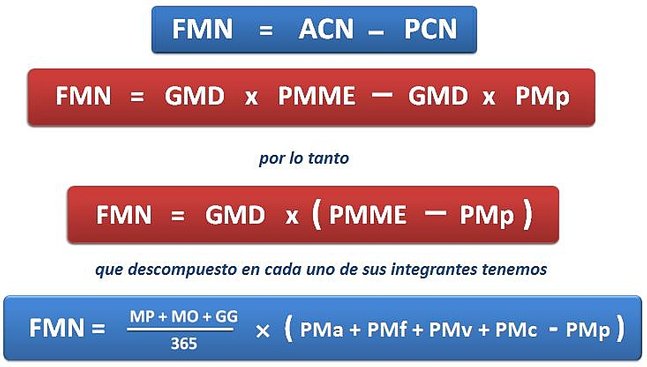

FMN = ACN - PCN

Cálculo del Fondo de Maniobra Necesario (FMN)

Cálculo del Activo Corriente Necesario (ACN) y Pasivo Corriente Necesario (PCN)

Si comenzáramos hoy la actividad, tendríamos que realizar pedidos de materias primas y otros aprovisionamientos. Al mismo tiempo, consumiríamos otros factores productivos (consumo eléctrico, mano de obra, etc.). Todos estos gastos se irán incorporando al proceso productivo y se pagarán dentro de ese período.

Los productos terminados irán pasando al almacén y, a medida que recibamos los pedidos, saldrán de éste para su envío a los clientes.

Por último, las ventas realizadas se cobrarán según el plazo pactado. Por lo tanto, observamos claramente que, para iniciar y desarrollar el proceso productivo, es necesario adelantar unos fondos, ya que hasta el final del ciclo no recibimos la primera entrada de dinero. Y tendremos que mantener estos fondos durante una serie de días (hasta que cobremos las primeras ventas). Ese período de tiempo que transcurre entre nuestras primeras compras y el cobro de las ventas se denomina Período Medio de Maduración Económico.

Por lo tanto, si el importe de los gastos diarios que tenemos que atender (GMD) lo multiplicamos por el Período Medio de Maduración Económico (PMME), estaremos calculando, de momento, los fondos que necesitamos adelantar y que, hasta ahora, coincide con el Activo Corriente Necesario (ACN).

Sin embargo, existe la posibilidad de que nuestros proveedores nos concedan un plazo para pagar (materia prima, mano de obra y gastos generales). En tal caso, el período de maduración se reducirá y, por consigiente, necesitaríamos menos fondos.

El importe en que se reducen estos fondos se calcula multiplicando los gastos diarios (GMD) por el número de días que nos conceden los proveedores para pagar (PMp), obteniéndose así el Pasivo Corriente Necesario (PCN):

ACN = GMD x PMME

donde GMD indica la cantidad de dinero que se necesita diariamente y PMM el número de días que necesitamos tener ese dinero (para poder atender el Pasivo Corriente)

Es decir, ACN representa la cantidad de fondos mínimos con los que debemos contar desde un principio, para garantizar el funcionamiento del proceso productivo.

PCN = GMD x PMp

donde GMD indica los gastos que realizamos todos los días del PMM y PMp el período medio de pago (el plazo medio de pago que nos conceden cada uno de los proveedores).

Es decir, PCN representa los créditos de provisión que obtenemos de proveedores y acreedores.

De esta manera podemos obtener el importe de los fondos necesarios para asegurar la puesta en marcha y el correcto funcionamiento del proyecto de inversión; es decir, el

Fondo de Maniobra Necesario

(el detalle del PMM y su cálculo están desarrollados en el artículo "El Período Medio de Maduración")

MP: Consumo anual de materia prima

MO: Gastos anual de mano de obra

GG: Consumo anual en gastos generales

PMa: Período medio de aprovisionamiento

PMf: Período medio de fabricación

PMv: Período medio de almacenaje

PMc: Período medio de cobro

PMp: Período medio de pago

El PMM utilizado en las fórmulas anteriores obedece realmente al denominado Período Medio de Maduración Económico (PMME) que toma como inicio del período la adquisición de la materia prima; no el pago.

Sin embargo, es habitual que los proveedores ofrezcan financiación a nuestras compras. Esto significa que si consideramos que el Período Medio de Maduración comienza cuando se paga la materia prima (no cuando se compra), obtenemos un período inferior de días, al que se conoce como Período Medio de Maduración Financiero, de tal forma que:

Período Medio de Maduración Económico

desde la compra hasta el cobro

(no se considera el período medio de pago a proveedores)

PMME = PMa + PMf + PMv + PMc

Período Medio de Maduración Financiero

desde el pago hasta el cobro

(se introduce el período medio de pago a proveedores)

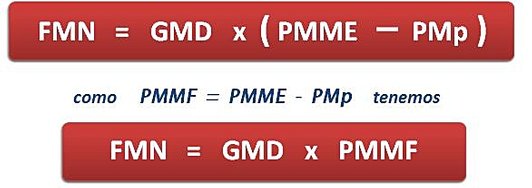

PMMF = PMa + PMf + PMpv + PMc - PMp

por lo tanto, tenemos que

PMMF = PMME - PMp

Así que la fórmula anterior del FMN también podríamos expresarla en función del PMMFinanciero, en lugar del PMMEconómico:

Más consideraciones sobre el Fondo de Maniobra Necesario

Los créditos bancarios

Habíamos dicho anteriormente que para asegurar la correcta explotación del negocio, debíamos disponer de unos fondos mínimos para cubrir un período de tiempo determinado (el Período medio de maduración).

Luego vimos que debido a los plazos que nos conceden los proveedores, este período de tiempo se podía ver reducido y, por lo tanto, podíamos disminuir ese fondo necesario. De esta manera llegábamos a calcular el importe definitivo de estos fondos que obedecen al nombre de Fondo de Maniobra Necesario.

Pues bien, existe otra posibilidad de reducir aún más el Fondo de maniobra. Nos referimos a los créditos a corto plazo que nos pueden ofrecer los bancos (las pólizas de crédito o cuentas de crédito) y que se suelen utilizar, precisamente, para pagar a los proveedores y financiar partidas del activo corriente.

La utilización de estos créditos colaboran a la reducción del período de maduración, con la consiguiente reducción de las necesidades del fondo de maniobra. Su único inconveniente: los costes financieros (formalización e intereses periódicos).

Análisis de proyectos de inversión

Como hemos dicho al principio del artículo, una de las utilidades que tiene el Fondo de Maniobra Necesario es calcular el Desembolso inicial de los proyectos de inversión, ya que:

Desembolso Inicial = Inversiones en Activo Fijo + Fondo de Maniobra Necesario

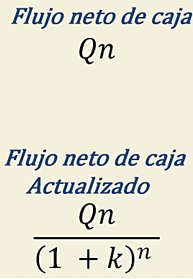

siendo el cálculo del Desembolso inicial imprescindible para poder obtener el Valor Actual Neto, VAN de una inversión:

donde A es el desembolso inicial , Q1, Q2,...,Qn los flujos netos de caja (cobros - pagos), n el número de años y k la tasa de descuento.

Por lo tanto, podríamos resumir todo lo expuesto mediante el siguiente esquema:

El Activo Corriente está compuesto por aquellas partidas que nacen y desaparecen durante el proceso productivo:

las existencias de materia prima, de productos terminados, las cantidades que nos deben los clientes y la tesorería, compuesta básicamente por la caja y las cuentas bancarias.

Recoge las deudas y obligaciones de la empresa a corto plazo.

Fondo de Maniobra Necesario

Importe mínimo de fondo de maniobra que se necesita para el correcto funcionamiento y adecuada gestión de una empresa o un proyecto de inversión

Proceso repetitivo por el que se destinan ciertos recursos financieros a la compra de mercancías para transformarlas en productos terminados y destinarlas a la venta para posteriormente obtener su cobro, recuperando así el dinero invertido.

Representa el tiempo que por término medio se tarda en recuperar una unidad monetaria invertida en el proceso productivo.

Es la duración media del ciclo de explotación.

El tiempo que por término medio tarda en volver a la caja el dinero que ha salido de ella para hacer frente a las necesidades del ciclo de explotación.

En los primeros días de funcionamiento (Período Medio de Maduración),

al no producirse ninguna venta, se necesitará unos fondos (Fondo de Maniobra Necesario) para atender los pagos ocasionados por la producción y la actividad diaria.

Créditos de provisión

En general, la materia prima, la mano de obra y los gastos generales del período no se pagan al contado; por tanto, los proveedores y acreedores, al concedernos un plazo de pago, contribuyen a financiar parte de nuestras necesidades financieras que requerimos para el ciclo de explotación, acortando, pues, el período medio de maduración.

Son los créditos a corto plazo que la empresa obtiene como consecuencia de las compras y gastos que precisa efectuar (los créditos concedidos por proveedores, acreedores diversos, suministradores, empleados, etc.).

FMN = ACN - PCN

Si observamos bien, el FM Necesario es el ACN menos los Créditos de Provisión:

FMN = ACN - CTOS.PROV.

En el caso de que no existan créditos de provisión, la necesidad de activo

circulante coincidirá con el fondo de maniobra:

FMN = ACN

Cuando se habla del Periodo Medio de Maduración se suele referir al Económico; es decir:

PMM = PMME

Período Medio de Maduración Económico

Toma como inicio del período la adquisición de la materia prima;

no el pago.

Período Medio de Maduración Financiero

Comienza cuando se paga al proveedor la materia prima.

Al deducir del período medio de maduración económico

(PMME)

la parte financiada por los proveedores, se obtiene el período medio de maduración financiero

(PMMF)

PMMF

es igual al

PMME

menos días de pago

FONDO DE MANIOBRA NECESARIO

Aquel activo corriente que nos queda una vez que hemos hecho frente a nuestros compromisos de pago a corto plazo.

Es el fondo de seguridad que debemos mantener para garantizar el funcionamiento correcto del ciclo de explotación

FNCa

Flujos Netos de caja actualizados