Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

Análisis Financiero

(Análisis de los Estados Financieros)

1. Introducción

Análisis de los Estados Financieros

El análisis de los estados financieros es un conjunto de técnicas utilizadas para evaluar la situación pasada y actual de una empresa con el objetivo de establecer unas estimaciones y predicciones que permitan tomar las decisiones adecuadas para el futuro.

En palabras del profesor Urías, "el análisis de los estados financieros trata de investigar y enjuiciar, a través de la información contable, cuáles han sido las causas y los efectos de la gestión de la empresa para llegar a su actual situación y, así, predecir cuál será su desarrollo en el futuro, para tomar decisiones consecuentes."

Se trata, pues, de convertir los datos que nos aportan los estados contables en información útil que nos ayuden en la toma de decisiones.

Dentro del análisis de los estados financieros nos podemos encontrar, según el profesor Fernández Pirla, 3 tipos diferentes de análisis:

- Análisis Patrimonial: Es el análisis referido a la estructura del balance. Estudia la estructura y la composición del activo (estructura económica) y del pasivo (estructura financiera), la relación entre las distintas masas patrimoniales y el equilibrio financiero de la empresa.

- Análisis Financiero: es el análisis que estudia la liquidez y la solvencia de la empresa. Trata de comprobar la capacidad de la empresa para satisfacer sus obligaciones a corto y a largo plazo.

- Análisis Económico: Este análisis se realiza a través de la cuenta de Pérdidas y Ganancias. Estudia la estructura y evolución de los resultados de la empresa (ingresos y gastos) para obtener una visión conjunta de la rentabilidad, la productividad, el crecimiento de la empresa y sus expectativas de futuro.

Sin embargo, el propio Fernández Pirla señala "que no puede considerarse cada uno de estos aspectos como compartimentos estancos, porque no existe una línea divisoria que señale hasta dónde llega el análisis patrimonial o financiero, y dónde comienza el que hemos denominado genuinamente económico"

Por ello, aunque en este monográfico nos vamos a centrar en el Análisis Financiero, los conceptos que se utilizarán pertenecen a cualquier tipo de análisis cuyo fin sea servir de apoyo a la toma de las decisiones empresariales.

2. Análisis Financiero

Como se ha detallado anteriormente, el Análisis financiero intenta descubrir la capacidad que tiene una empresa para atender en fecha todos sus compromisos de pago:

Capacidad (ACTIVO) para atender sus pagos (PASIVO)

Por lo tanto, con el análisis financiero lo que se intenta es descubrir qué capacidad tiene la empresa con su ACTIVO para ir reembolsando sus PASIVOS. Es decir, la capacidad que tiene para atender tanto sus pagos a corto plazo (liquidez) como sus pagos a largo plazo (solvencia). Por ello, en un intento de sintetizar al máximo su definición, diremos que

el Análisis Financiero

se encarga del estudio de

Y aquí surge la primera duda: ¿qué se entiende por liquidez y por solvencia? ¿es lo mismo? ¿en qué se diferencian?

Para seguir desarrollando eficazmente este monográfico deberíamos tener muy claro estos conceptos. Por eso, aparte de lo que se exponga en los siguientes apartados, deberían consultar el artículo "Liquidez y Solvencia".

De momento, adelantamos que liquidez es una cualidad que tienen algunos activos del balance de una empresa para convertirse en dinero de forma rápida y fácil y que Solvencia es la capacidad que posee una empresa para hacer frente a sus compromisos de pago en el momento de su vencimiento.

Pues bien, con el análisis de la liquidez y la solvencia se consigue comprobar si la financiación aplicada a las inversiones es lo suficientemente correcta como para mantener un desarrollo estable de la empresa en condiciones de rentabilidad.

Así, diremos que el Análisis Financiero es el conjunto de técnicas utilizadas para investigar los recursos financieros de una empresa y su grado de adecuación a las inversiones. Si se alcanza este equilibrio entre inversión y financiación, la empresa estará en disposición de atender en tiempo, tanto a corto como a largo plazo, todas sus obligaciones de pago.

Por lo tanto, diremos que el Análisis Financiero estudia las relaciones existentes entre los elementos del ACTIVO (estructura económica) y los elementos del PASIVO (estructura financiera).

Cuando una empresa dispone de capacidad suficiente para hacer frente a todas sus obligaciones de pago, tanto a corto como a largo plazo, diremos que posee equilibrio financiero.

Equilibrio financiero es el estado que sitúa

a una empresa en una posición de solvencia

Por lo tanto, para conocer el grado de equilibrio que presenta una empresa es primordial analizar la correlación que existe entre las distintas masas patrimoniales de su estructura económica (Activo) y las diferentes fuentes de financiación (Pasivo).

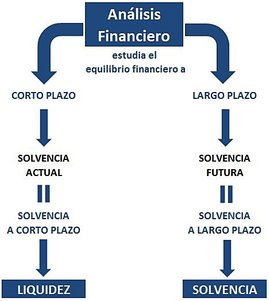

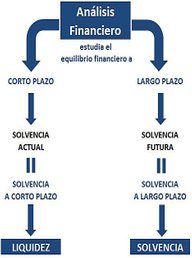

De ahí que, al igual que en el análisis patrimonial, el Análisis Financiero estudia el Equilibrio Financiero de la empresa y para realizar este análisis se distingue entre:

- Análisis financiero a corto plazo: analiza la solvencia a corto plazo o solvencia actual, que se encarga de medir la capacidad de la empresa para atender sus pagos a corto plazo. Es lo que en muchas ocasiones nos referimos como liquidez.

- Análisis financiero a largo plazo: analiza la solvencia a largo plazo o solvencia futura, que se encarga de medir la capacidad de la empresa para atender sus deudas a largo plazo. Es la solvencia a la que nos referimos de forma general.

Comencemos por el Análisis a corto plazo. Como hemos dicho, se trata del análisis de la liquidez con la que la empresa hará frente al pago de sus deudas a corto y, por lo tanto, su estudio descansará sobre la composición del Activo Corriente y del Pasivo Corriente.

Es por ello, por lo que las herramientas que se utilizará para su estudio serán:

- el Fondo de Maniobra, que compara Activo Corriente y Pasivo Corriente

- los ratios de Solvencia, que relacionan Activo Corriente y Pasivo Corriente

- las necesidades operativas de fondos (las NOF), que compara el Activo Corriente Operativo con el Pasivo Corriente Operativo.

Será imprescindible conocer bien estos conceptos para seguir desarrollando todo el contenido del Análisis Financiero. Por ello, dedicaremos los dos siguientes apartados a su conocimiento.

La gran importancia que tiene el concepto de las NOF (Necesidades operativas de fondos), hacen que, por su extensión, se haya desarrollado en un artículo independiente, por lo que recomendamos su lectura como complemento a este monográfico.

tiene que guardar cierto equilibrio con la estructura económica.

Este equilibrio se mide mediante el Fondo de Maniobra que es un indicador de la solvencia financiera.

Se identifica con el activo y recoge el conjunto de bienes que la empresa ha ido adquiriendo para poder realizar su actividad. Refleja, por lo tanto, las inversiones de la empresa. Nos muestra el destino dado a los fondos financieros.

Se identifica con las fuentes de financiación con las que la empresa ha adquirido sus activos. Recoge el patrimonio neto y el pasivo. Nos muestra el origen de los fondos financieros.

Análisis Financiero

Consiste en verificar si la empresa dispone, una vez decididas las inversiones, de los recursos necesarios en el momento preciso al menor coste posible.

El análisis financiero informa sobre la situación de los fondos que utiliza la empresa para el desarrollo de su actividad económica y analiza si son aplicados adecuadamente. Es decir, se dedica a investigar los recursos financieros y su grado de adecuación a las inversiones. Este análisis permitirá comprobar si la financiación es correcta y en condiciones de rentabilidad adecuada por razón de su coste.

Las NOF representan el volumen de fondos que la empresa necesita para desarrollar su actividad sin que se produzcan desequilibrios de tesorería.

Monográfico

Análisis

Financiero