Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

Análisis Financiero

(Análisis de los Estados Financieros)

3. Fondo de Maniobra

4. Solvencia

4.1 Solvencia a corto plazo

4.2 Solvencia a largo plazo

4.3 Solvencia técnica y efectiva

Para alcanzar esa capacidad para atender las deudas (solvencia), tanto a corto como a largo plazo, es necesario e imprescindible cumplir los denominados Principios de prudencia financiera:

1er. Principio de prudencia financiera

Las inversiones a largo plazo (activo fijo) han de financiarse con recursos permanentes (Patrimonio Neto y Pasivo Fijo). Esto significa que debe existir una relación entre el tiempo de permanencia del activo y el plazo en que debe ser devuelto los fondos utilizados para financiarlo; es decir, un equilibrio entre las inversiones y su financiación.

Nadie solicitaría un préstamo para devolverlo en un año para adquirir una maquinaria a la que pretende sacarle rendimiento durante 10 años.

El importe a devolver por el préstamo superaría, seguramente, los ingresos generados por la maquinaria. Tendría grandes dificultades para atender la deuda a corto plazo. Del mismo modo, no es lógico pedir un préstamo a 10 años para financiar la compra de material de oficinas.

Financiar todo el activo corriente con créditos a corto plazo resultaría muy peligroso, ya que cualquier impago de algún cliente podría llevar a la empresa a la insolvencia. Por eso, suele definirse al Fondo de Maniobra como la parte del activo corriente que está financiada con recursos permanentes.

2º Principio de prudencia financiera

El Activo Corriente debe ser superior al Pasivo Corriente. Es decir, lo que se cobre antes de un año debe ser mayor que todo lo que se ha de pagar en ese año. Esto implica crear un fondo o colchón de seguridad que permita hacer frente a los posibles desajustes que pudieran producirse entre la corriente de cobros y de pagos.

Pues bien, este colchón de seguridad es el Fondo de Maniobra. Con esto se consigue que los recursos permanentes financien, además de la totalidad del activo fijo, una parte del activo corriente.

Su cálculo es muy fácil y se puede realizar de dos formas distintas partiendo del Balance de situación:

- Activo Corriente (activo circulante) menos Pasivo Corriente (pasivo circulante)

FM = AC – PC

- Recursos Permanentes menos Activo no corriente (activo fijo)

FM = RP – AF

y aunque, por supuesto, dan el mismo resultado, se desprenden dos definiciones y enfoques diferentes:

1) Excedente del Activo Corriente sobre el Pasivo Corriente

De aquí se desprende que el Fondo de maniobra es una parte del Activo Corriente, mostrándonos una visión económica.

FM = AC – PC

Podemos definirlo como el volumen de Activo Corriente (AC) que queda después de hacer frente a las obligaciones del Pasivo Corriente (PC).

2) Excedente de los Recursos Permanentes sobre el Pasivo Fijo

Aquí nos muestra, en cambio, una visión financiera y nos dice que el Fondo de Maniobra es una parte de los Recursos Permanentes: es el excedente de los Recursos Permanentes una vez que ha financiado todo el Activo Fijo (Activo no corriente).

FM = RP – AF

De aquí se desprende la conocida definición de Fondo de Maniobra:

"Aquella porción de los recursos permanentes que financian el Activo Corriente"

En realidad, dicho de otra manera, sería:

El FONDO DE MANIOBRA es la cantidda de capital permanente que se

precisa para mantener el ritmo normal de la actividad productiva.

(Para profundizar más en este tema, consultar el artículo "Fondo de Maniobra")

Por último, indicar que junto con el Fondo de Maniobra (FM), existen otros recursos que colaboran para financiar el Activo corriente. Nos referimos a la deuda financiera a corto plazo. Ambos recursos financian lo que se denominan las Necesidades Operativas de Fondos (NOF), concepto esencial en las finanzas operativas, por lo que recomendamos su lectura, ya que complementa este monográfico sobre el análisis financiero.

4. Solvencia

4.1 Solvencia a corto plazo (Liquidez)

4.2 Solvencia a largo plazo (Solvencia)

4.3 Solvencia Técnica y Efectiva

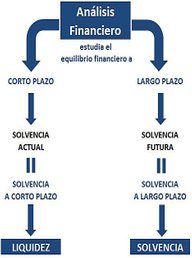

Solvencia es la capacidad que tiene una empresa para generar los suficientes recursos financieros para atender todos sus compromisos de pago.

Estos pagos pueden vencer en un plazo inferior al año (deudas a corto plazo) o a más de una año (deudas a largo plazo). De ahí que hablemos de Solvencia a corto plazo y Solvencia a largo plazo.

4.1 Solvencia a corto plazo

La solvencia a corto plazo o solvencia actual, es la capacidad que tiene la empresa para atender sus pagos a corto plazo. Es lo que en muchas ocasiones se identifica con liquidez.

Efectivamente, si los activos que posee una empresa tienen un alto grado de liquidez, la empresa tendrá una solvencia actual, lo que se denomina solvencia a corto plazo, pero no solvencia a largo plazo, ya que una elevada tesorería actual no garantiza suficiente tesorería de futuro. De ahí que se identifique Solvencia a corto plazo con Liquidez.

Poseer liquidez o solvencia a corto plazo significa tener la certeza de disponer de una determinada cantidad de efectivo en un momento dado. La solvencia a largo plazo no exige esta disponibilidad inmediata de efectivo. Basta con disponer de activos capaces de generar fondos suficientes para hacer frente a las deudas futuras.

Por lo tanto, mientras que solvencia a corto plazo implica poseer la seguridad total de atender los pagos que vayan venciendo, solvencia a largo plazo conlleva únicamente tener garantía de atender los pagos futuro, los compromisos a largo plazo.

4.2 Solvencia a largo plazo

Es la capacidad que tiene la empresa para atender sus deudas a largo plazo. Por lo tanto, es la capacidad de generar liquidez a largo plazo y esto se consigue manteniendo unos activos capaces de generar la liquidez requerida. Es decir, los activos en funcionamiento son los que garantizarán esta solvencia a largo plazo. Por ello, podemos afirmar que

SOLVENCIA a largo plazo

es la capacidad que tiene una empresa para pagar sus deudas

a largo plazo con la garantía de sus inversiones (activo)

Estos activos servirán de garantía a los acreedores. Los bancos, por ejemplo, calificarán de solvente a las empresas que muestren activos (edificaciones, maquinarias, terrenos) susceptibles de ser embargados, ya que con ello garantizan los pagos futuros.

En resumen, mientras que en el análisis de la solvencia a corto plazo el elemento clave es la capacidad de generación de tesorería, en el análisis de la solvencia a largo plazo la clave está en la capacidad de generar beneficios.

Por este motivo, el análisis de la solvencia a largo plazo se identifica más con el análisis económico que con el financiero, ya que estudia el beneficio, es decir, la rentabilidad.

Pero queda una cuestión por resolver. A la hora de pagar las deudas a su vencimiento ¿es lo mismo atenderlos vendiendo activos (o solicitando préstamos) que con recursos procedentes de la explotación de la empresa?

Si es así, si para atender los pagos vencidos la empresa se ve forzada a vender parte de sus activos, ¿diremos que la empresa posee solvencia?

4.3 Solvencia Técnica y Solvencia Efectiva

Para responder a la cuestión anterior debemos recurrir a la distinción entre Solvencia técnica y Solvencia efectiva.

Solvencia técnica significa que la empresa es capaz de generar, con su actividad ordinaria, fondos suficientes para hacer frente a sus deudas.

Con ello queremos decir que la empresa, contando solamente con la tesorería que genera su negocio, sin acudir a una financiación adicional, puede hacer frente a todos sus pagos.

Si por el contrario, los fondos que genera su actividad propia de explotación, no son suficientes para atender sus pagos, y tiene que recurrir a la venta de algunos de sus activos (o solicita un préstamo), diremos que no dispondrá de solvencia técnica, pero sí de Solvencia efectiva.

Si a pesar de ello, no consigue pagar las deudas a su vencimiento, diremos que la empresa presenta insolvencia efectiva.

Una empresa será técnicamente solvente cuando los fondos que

aplica para pagar sus deudas proceden de sus operaciones ordinarias.

En cambio, si sus operaciones ordinarias no generan fondos suficientes y para hacer frente a sus pagos tiene que vender parte de sus activos o acudir al préstamo,

será efectivamente solvente, pero técnicamente insolvente.

Para profundizar en este tema se recomienda consultar el artículo "Solvencia técnica y solvencia efectiva")

Por lógica,

aquellos activos,

cuya conversión en liquidez requieran un largo plazo, deberán estar financiados con recursos financieros con un periodo largo de devolución.

Cualidad de los activos de convertirse en dinero de forma inmediata.

El dinero es el activo más liquido

Capacidad para pagar las deudas.

Una empresa puede tener liquidez y no ser solvente, o a la inversa, puede afrontar sus deudas sin contar con activos fácilmente convertibles en dinero.

Estamos aquí:

3. Fondo de Maniobra

4. Solvencia

4.1 Solvencia a corto plazo

4.2 Solvencia a largo plazo

4.3 Solvencia técnica y efectiva

Monográfico

Análisis

Financiero