Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

Análisis Financiero

(Análisis de los Estados Financieros)

5.4 Calidad y composición del AC

6. Ratios de solvencia a largo plazo

6.1 Ratio de Garantía

6.2 Ratio de Firmeza

6.3 Ratio de Endeudamiento

6.4 Ratio de Autonomía financiera

6. Ratios de Solvencia a largo plazo

6.1 Ratio de Garantía

6.2 Ratio de Firmeza

6.3 Ratio de Endeudamiento

6.4 Ratio de Autonomía financiera

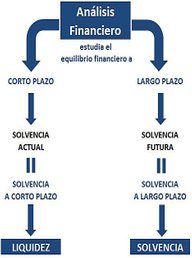

La solvencia a largo plazo es la capacidad que tiene una empresa para hacer frente a sus deudas a largo plazo. Es decir, es la capacidad de la empresa para generar liquidez futura.

Así, mientras que en la solvencia a corto plazo el elemento clave es la generación de tesorería, en el análisis de la solvencia a largo plazo la clave está en el beneficio de la empresa o su capacidad para generarlo (por este motivo, el análisis de la solvencia a largo plazo se identifica más con el análisis económico, ya que éste estudia el beneficio, es decir, la rentabilidad).

6.1. Ratio de Garantía o Solvencia Total

Este ratio expresa la capacidad de los activos de la empresa para hacer frente a todas sus deudas.

Se utiliza el Activo Real (en lugar del Activo Total) porque lo que interesa es medir el peso de la deuda sobre el activo que puede utilizarse para afrontar las deudas (se descarta el Activo Ficticio).

Si presenta valores inferiores a la unidad nos indica que la empresa se encuentra en una situación de quiebra técnica: aún liquidando todo su activo no podría atender la devolución de sus deudas. Por este motivo a este ratio se le suele llamar también distancia a la quiebra.

Su valor, pues, debe ser siempre mayor que la unidad (recomendado estar entre 1,5 y 2,5).

6.2. Ratio de firmeza o Consistencia

Este ratio representa el grado de seguridad que la empresa ofrece a sus acreedores a largo plazo, es decir, analiza la situación futura de la empresa.

Como hemos apuntado anteriormente, es muy importante que cuando se adquieran activos fijos, los vencimientos de los créditos obtenidos para su adquisición coincidan con la vida útil de estos activos.

De esta forma, la amortización de cada partida de este activo fijo será similar al período de devolución de la financiación aplicada. Por lo tanto, se debe guardar un equilibrio tal que coincidan los plazos de financiación y amortización.

Pues bien, este ratio nos ofrece la relación existente entre el total de activos fijos de la empresa y el total del exigible a largo plazo, suministrándonos el grado de consistencia y estabilidad existente para hacer frente a los pagos, según sus posibles valores, considerándose una valor adecuado cuando está en torno a 2, ya que esto significa que la mitad del activo fijo está financiado por deudas a largo plazo y la otra mitad por los fondos propios de la empresa.

6.3. Ratio de Endeudamiento

Este ratio mide el riesgo financiero de la empresa.

Fijémonos en el siguiente desarrollo de su fórmula:

Por lo tanto, este ratio analiza si existe una proporción adecuada entre la financiación ajena y la financiación propia, ambas necesarias para que la empresa pueda desarrollar su actividad.

Según los valores que adopte este ratio podremos sacar diferentes conclusiones:

- Entre 0,5 y 1: podríamos hablar de una situación correcta; la empresa goza de buena estabilidad, ya que el volumen de endeudamiento es adecuado.

- Mayor que 1: situación de precaución debido al excesivo volumen de endeudamiento. Mostraría demasiada dependencia de los acreedores (Fondos Propios insuficientes creando una situación financiera peligrosa) y posibilidad de que la empresa pudiera estar descapitalizándose.

- Menor que 0,5: merece prestar cierta atención; un exceso de fondos propios podría evitar un nivel adecuado de rentabilidad, ya que no aprovecharía adecuadamente un posible efecto apalancamiento financiero positivo.

Para un mejor análisis, se suele descomponer este ratio en dos:

Ratio de Endeudamiento

a corto plazo

Indica el peso de la financiación ajena a corto plazo en relación a los fondos propios.

Cuanto mayor sea este índice mayor será el riesgo de insolvencia.

Ratio de Endeudamiento

a largo plazo

Indica el peso de la financiación ajena a largo plazo en relación con los fondos propios.

Cuanto menor es este ratio menor es el riesgo financiero.

6.4 Autonomía financiera

Se trata del inverso del ratio de endeudamiento (las masas están invertidas).

Al ser el inverso que el de endeudamiento, su interpretación sería al contrario: cuanto más alto sea este índice mejor para la empresa y mayor será su autonomía financiera, siendo menos dependiente de sus acreedores.

Mide el grado de independencia financiera de los recursos ajenos. Sirve para comprobar la calidad de la financiación de la empresa, en el sentido de su dependencia con respecto a la financiación externa.

Es dlfícil indicar un valor óptimo para este ratio, ya que dependerá de la estructura de la empresa, del sector al que pertenece y de su margen de beneficios. No obstante, en líneas generales, se considera recomendable estar en valores próximos a 0,7 como mínimo.

Como complemento a este monográfico, les invitamos a leer el artículo "Las Necesidades operativas de fondos (NOF)", ya que en él se muestra muy claramente cómo se financia el Activo corriente, y se demuestra que no planificar correctamente y a tiempo estas NOF, pueden provocar situaciones de déficit, obligando a recurrir a recursos no planificados con el consiguiente incremento de los costes financieros y la disminución de la liquidez y de la rentabilidad.

La gran importancia que tiene el concepto de las NOF hacen que, por su extensión, se haya desarrollado en un artículo independiente, por lo que recomendamos su lectura como complemento a este monográfico.

Activo Real

Corresponde al Activo Total menos aquellas partidas que no son convertibles en dinero (activo ficticio)

Ratio de Garantía

Analiza la garantía o seguridad que la empresa ofrece a los acreedores de que puede responder al pago de todas sus deudas porque posee activos suficientes para ello

Ratio de Firmeza o Consistencia

Representa el grado de consistencia y estabilidad de una empresa para hacer frente a sus acreedores a largo plazo

Es el efecto que

se produce en la rentabilidad de los fondos propios

como consecuencia del empleo de los fondos ajenos.

En términos generales, se puede recurrir al endeudamiento cuando la rentabilidad obtenida con la inversión sea mayor que el coste del capital o interés, pues al aumentar el endeudamiento se eleva la esperanza de rentabilidad financiera. A este efecto se le denomina apalancamiento financiero.

Las NOF representan el volumen de fondos que la empresa necesita para desarrollar su actividad sin que se produzcan desequilibrios de tesorería.

Fin del Monográfico "Análisis Financiero"

Estamos aquí:

5.4 Calidad y composición del AC

5.5 Ejemplo práctico

6. Ratios de solvencia a largo plazo

6.1 Ratio de Garantía

6.2 Ratio de Firmeza

6.3 Ratio de Endeudamiento

6.4 Ratio de Autonomía financiera

Monográfico

Análisis

Financiero