Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

El Apalancamiento Financiero

Apalancamiento financiero es el efecto que se produce en la rentabilidad de los fondos propios (rentabilidad financiera) como consecuencia del empleo de los fondos ajenos (endeudamiento).

1. Introducción

2. Ejemplo práctico

3. Tipos de apalancamiento

financiero

4. Conveniencia y riesgo del

apalancamiento financiero

5. Concepto de apalancamiento

6. Ventajas e inconvenientes del

apalancamiento financiero

7. Grado y Ratio de apalancamiento

financiero

8. Ejemplo práctico

1. Introducción

Sabemos que cuando una empresa tiene la necesidad de financiar una inversión puede optar por utilizar recursos propios o recursos ajenos (o una combinación de ambos).

Pues bien, el mero hecho de utilizar fondos ajenos (deuda) puede hacer variar la rentabilidad financiera de la empresa.

Efectivamente, la deuda genera intereses y estos, al incorporarse a los resultados de la empresa, hacen variar el beneficio neto, componente fundamental, junto con los recursos propios, de la rentabilidad financiera:

Por eso, se dice que el Apalancamiento financiero es el efecto que produce el endeudamiento en la rentabilidad financiera. Y este efecto puede ser positivo (cuando la rentabilidad financiera aumenta), negativo (cuando disminuye) o neutro (cuando queda inalterada).

En definitiva, el concepto de apalancamiento financiero transmite la posibilidad, partiendo de una determinada rentabilidad económica y de un determinado coste de la deuda, de aumentar o disminuir la rentabilidad financiera mediante el empleo de la deuda.

Pero antes de continuar y abordar los diferentes tipos de apalancamiento que pueden darse, consideramos oportuno ilustrar, mediante un ejemplo práctico, el apalancamiento financiero positivo.

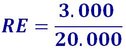

Tenemos la posibilidad de invertir 20.000 € en un proyecto que nos reportará, en un año, un beneficio de 3.000 €. Si realizamos toda la inversión con nuestros fondos propios obtendremos una rentabilidad del 15%:

Rentabilidad = Beneficio / Recursos = 3.000 / 20.000 = 15%

Sin embargo, tenemos la posibilidad de acudir al crédito (fondos ajenos) para financiar una parte. Por ejemplo:

Fondos propios: 15.000 €

Fondos ajenos: 5.000 € ........... (préstamo bancario al 3% = 150 €)

Total inversión: 20.000 €

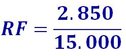

De esta forma nuestra ganancia será ahora de 2.850 €:

Beneficio del proyecto: 3.000 € Beneficio Bruto

Intereses del préstamo: - 150 €

Beneficio final: 2.850 € Beneficio Neto

Observemos que el beneficio obtenido es menor. Sin embargo, la rentabilidad de nuestros fondos (recursos propios) es superior a la anterior en la que no habíamos acudido a la financiación ajena:

Rentabilidad = Beneficio / Recursos Propios = 2.850 / 15.000 = 19%

Este ejemplo práctico se encuentra más detallado en "Ejemplo Rentabilidad Económica y Financiera"

Hemos comprobado que el empleo de la deuda ha provocado un aumento de la rentabilidad de los fondos propios (rentabilidad financiera).

Ojo! Lo que aumenta es la rentabilidad financiera, no la rentabilidad económica, que sigue siendo del 15%.

- Lo que ocurre es que la rentabilidad económica mide el beneficio bruto conseguido (3.000 €) en comparación con los recursos totales (20.000 €),

- y la rentabilidad financiera mide el beneficio neto (2.850 €) respecto a los recursos propios (15.000 €).

Para ampliar el concepto de rentabilidad se recomienda consultar el artículo "Rentabilidad"

Lo que queda bastante claro con este ejemplo es que para exista efecto apalancamiento debe acudirse al endeudamiento. De lo contrario, no existirá efecto palanca y la rentabilidad financiera coincidirá con la rentabilidad económica.

El empleo o aumento de la deuda puede hacer

aumentar o disminuir la rentabilidad financiera RF.

Si no existe deuda, no existe apalancamiento financiero y la

rentabilidad económica coincidirá con la rentabilidad financiera.

Podría parecer que la mejor opción para financiar una inversión sería utilizar solamente fondos propios, ya que de esta forma se evitaría el endeudamiento y los gastos financieros que provoca esa deuda.

Sin embargo, en ocasiones, como la que hemos visto, dependiendo de ciertas circunstancias, acudir a la deuda para financiar una inversión puede ser rentable para la empresa, ya que puede provocar un aumento de su rentabilidad financiera.

Efectivamente, el empleo de la deuda D puede provocar una variación positiva (aumento) de la rentabilidad financiera RF (rentabilidad de los fondos propios). Este efecto se denomina Apalancamiento Financiero positivo.

El apalancamiento financiero positivo es el aumento que

produce el endeudamiento en la rentabilidad financiera

Apalancamiento financiero positivo

aquella situación en la que el uso de deuda permite

aumentar la rentabilidad financiera de la empresa.

3. Tipos de apalancamiento financiero

En el ejemplo anterior hemos visto cómo el empleo de la deuda ha provocado un aumento de la rentabilidad financiera. Pero puede ocurrir lo contrario; que la rentabilidad financiera disminuya (o que quede inalterada). Por eso, en la definición de apalancamiento, en general, se habla de efecto (no de aumento), ya que la variación de la rentabilidad financiera puede ser positiva, negativa o neutra.

Se apuntaba anteriormente que para que exista apalancamiento financiero positivo (para que la deuda provoque un aumento de la rentabilidad financiera), deberán darse ciertas circunstancias.

Efectivamente, el grado de variación que se produzca en la rentabilidad financiera dependerá del coste financiero de la deuda contraída, de tal forma que sólo se producirá apalancamiento financiero positivo cuando el tipo de interés de la deuda sea inferior a la rentabilidad económica.

La condición necesaria para que se produzca apalancamiento financiero positivo (que aumente la rentabilidad financiera)

es que la rentabilidad de las inversiones (rentabilidad económica) sea mayor que el coste financiero de la deuda.

Por lo tanto, dependiendo de los valores que adopten la rentabilidad económica (RE) y el coste de la deuda (k), nos encontraremos con 3 situaciones distintas:

1) RE > k 2) RE = k 3) RE < k

En resumen y para aclarar ideas: Apalancamiento financiero es el efecto que se produce en la rentabilidad financiera por el empleo de la deuda y este efecto puede ser:

- Positivo: si aumenta la rentabilidad financiera

- Neutro: si no varía la rentabilidad financiera

- Negativo: si disminuye la rentabilidad financiera

1) Apalancamiento Financiero Positivo (RE > k): se da cuando la rentabilidad económica (rendimiento que se obtiene de los activos) es superior al coste de la deuda (tipo de interés del préstamo). En este caso, el empleo o el aumento del endeudamiento mejorará la rentabilidad financiera (RF). Concluiremos que la obtención de deuda en este caso es productiva.

2) Apalancamiento Financiero Neutro (RE = k): se produce cuando la rentabilidad económicas es igual al tipo de interés que se paga por los fondos obtenidos en los préstamos. El empleo o el aumento del endeudamiento no provoca variación en rentabilidad financiera. Diremos que la obtención de deuda es indiferente para la rentabilidad financiera.

3) Apalancamiento Financiero Negativo (RE < k): existirá cuando la rentabilidad económica es inferior al tipo de interés que se paga por los fondos obtenidos en los préstamos. El empleo o el aumento del endeudamiento empeora la rentabilidad financiera. En este caso la obtención de deuda es improductiva.

si RE > k , entonces RF > RE Apalancamiento Financiero POSITIVO

si RE = k , entonces RF = RE Apalancamiento Financiero NEUTRO

si RE < k , entonces RF < RE Apalancamiento Financiero NEGATIVO

4. Conveniencia y riesgo del apalancamiento financiero

Observemos que hasta ahora todo lo que hemos expuesto es lógica financiera. Si una empresa decide solicitar un préstamo para realizar una inversión (adquisición de activos) es porque espera que el rendimiento que le va a dar ese activo es superior a lo que tiene que pagar por el préstamo. Esto es apalancamiento financiero positivo.

Siempre que los costes financieros sean inferiores a la rentabilidad económica, conviene endeudarse, ya que mejora la rentabilidad financiera.

No es suficiente que la inversión sea viable económicamente (rentabilidad económica). Deberá verse también su viabilidad financiera. Si tenemos la posibilidad de financiar dichos activos con un préstamo bancario, lógicamente aceptaremos las condiciones de dicha financiación ajena siempre y cuando el tipo de interés que nos ofrezca el banco (el coste financiero de la deuda) sea inferior a la rentabilidad que nos reportarán los activos adquiridos (rentabilidad económica). Es decir, comprobaremos que, efectivamente, estamos ante un apalancamiento financiero positivo.

Interesará acudir al endeudamiento (apalancarse) si el

rendimiento que se obtiene de las inversiones financiadas

con la deuda es superior al coste financiero de la misma

Sin embargo, aunque en un momento dado, fuera recomendable mantener un volumen relativamente elevado de Fondos Ajenos porque de esta forma se mejora la rentabilidad financiera, sería necesario evaluar paralelamente la capacidad de la empresa para hacer frente a la devolución de los nuevos préstamos y a las cargas financieras derivadas (análisis de la solvencia a largo plazo), ya que el grado de utilización de la financiación ajena no puede considerarse ilimitado.

El volumen acumulado de endeudamiento asumido debe vigilarse constantemente y previamente a la asunción de nuevas deudas, teniendo conocimiento del límite a partir del cual, cualquier aumento supondría riesgo de insolvencia.

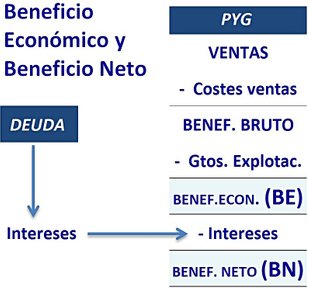

Suele confundirse "apalancamiento" con "apalancamiento financiero". Para ello, partimos del concepto Apalancamiento, en general:

Apalancamiento es el efecto que se produce en el beneficio

de la empresa como consecuencia del empleo de ciertos costes fijos

Dependiendo del tipo de coste fijo que se emplee, afectarán a distintos beneficios, diferenciándose así dos tipos diferentes de apalancamiento:

- Apalancamiento Operativo, que sería el efecto que los costes fijos operativos provocan sobre el Beneficio Económico (Resultado de Explotación).

- Apalancamiento Financiero, que sería el efecto que los costes fijos financieros provocan sobre el Beneficio Neto.

Centrándonos en el apalancamiento financiero, diremos que cuando los costes fijos financieros (intereses) se incorporan al Beneficio Económico, hacen variar el Beneficio Neto.

Por lo tanto, el Apalancamiento Financiero es el efecto que produce una variación del Beneficio Económico sobre el Beneficio Neto.

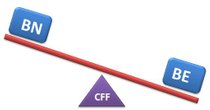

Efectivamente, el endeudamiento genera unos intereses (costes fijos financieros CFF) que provocan un efecto palanca en las relaciones entre el Beneficio Económico (BE) y el Beneficio Neto (BN)

Apalancamiento Financiero

Un cambio en el Beneficio Económico provoca un cambio más que proporcional en el Beneficio Neto.

Por otro lado:

- Sabemos que la Rentabilidad Financiera mide la relación existente entre el Beneficio Neto y los Fondos Propios. Por lo tanto, una variación en el Beneficio Neto se traducirá en una variación en la Rentabilidad Financiera.

- Y que los costes fijos financieros (que hacen variar el BE) son los intereses generados por la deuda (D); es decir, la variación producida en el Beneficio Económico (BE) por los costes fijos financieros estará provocada por el empleo o aumento de la deuda (D).

De ahí que se llegue a la definición general que se muestra en los tratados de finanza:

El apalancamiento financiero es el efecto que produce el endeudamiento sobre la rentabilidad de la empresa.

6. Ventajas e inconvenientes del apalancamiento financiero

Ventajas

- Las deudas pueden contribuir a aumentar la rentabilidad financiera, de tal forma que un pequeño aumento de los costes financieros pueden provocar una aumento más que proporcional en el beneficio neto (efecto multiplicador).

- El apalancamiento financiero (acudir a los fondos ajenos) puede permitir entrar en ciertas inversiones a las que, de otra forma, no se tendrían acceso por no disponer de medios financieros suficientes.

- El apalancamiento financiero hace aumentar la TIR de la operación. Que exista apalancamiento financiero positivo no significa que ganemos más euros en valor absoluto, suele suceder justo lo contrario (recordemos el ejemplo práctico). Lo que aumenta es la rentabilidad y, por lo tanto, la TIR de la inversión financiada con recursos ajenos.

- El apalancamiento financiero positivo se ve favorecido en épocas de inflación y, sobre todo, cuando ésta es más elevada que el coste de la deuda, ya que provoca un aumento del poder adquisitivo de la empresa.

Inconvenientes

- En el caso que la inversión financiada con recursos ajenos arroje pérdidas, la empresa podría acabar en insolvencia. Estarías frente a un apalancamiento negativo y, por lo tanto, se multiplicaran las pérdidas (según el nivel de apalancamiento).

- Con niveles de apalancamiento muy altos, también los riesgos son mayores.

- Los períodos en los que existen deflación (bajada de los precios) perjudican el apalancamiento financiero, ya que mientras la deuda no se devalúa (seguimos debiendo el mismo importe al banco) los activos y los resultados van a la baja.

7. Grado y Ratio de apalancamiento financiero

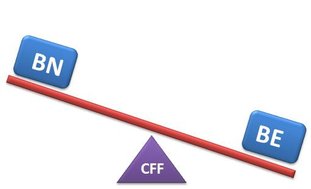

Hemos visto anteriormente que un cambio en el Beneficio Económico (BE) provoca un cambio más que proporcional en el Beneficio Neto (BN), debido al uso de los costes fijos financieros (CFF).

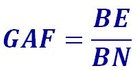

Pues bien, para medir la magnitud de este efecto se recurre al grado de apalancamiento financiero (GAF). Se trata de cuantificar la variación del beneficio neto cuando varía el beneficio económico.

Con el Grado de apalancamiento financiero se puede ver el efecto palanca que tienen los costes fijos financieros sobre el resultado de la empresa, ya que lo que calcula es el cociente entre el Beneficio Económico y el Beneficio Neto.

Grado de Apalancamiento Financiero (GAF) es el porcentaje de cambio en el Beneficio Neto (BN) como consecuencia de un cambio porcentual en el Beneficio Económico (BE).

O dicho de otra forma: El Grado de Apalancamiento Financiero (GAF) es el cambio porcentual en el Beneficio Económico (BE) que causa el cambio en el Beneficio Neto (BN).

Dependiendo de la nomenclatura utilizada para el Beneficio Económico y el Beneficio Neto, nos encontraremos distintas expresiones en los tratados financieros:

Sin embargo, para cuantificar correctamente el efecto apalancamiento, tendremos que acudir a los 4 parámetros que componen la Rentabilidad Económica y la Rentabilidad Financiera:

- En la Rentabilidad Económica nos encontramos con:

- el Beneficio Económico BE y

- el Activo Total

- En la Rentabilidad Financiera nos encontramos con

- el Beneficio Neto BN y

- los Fondos Propios

Por un lado, interesa conocer el efecto de la carga financiera; es decir, la proporción de costes financieros sobre el Beneficio Económico o la disminución que sufre el Beneficio Neto por el efecto de los intereses y eso nos lo dará el siguiente ratio:

Y también debemos conocer la relación de endeudamiento y eso nos lo dará la proporción de los fondos propios sobre la inversión o activo total:

El producto de estos 2 ratios nos dará la cuantificación del apalancamiento financiero que llamaremos Ratio del Apalancamiento Financiero:

que, según la nomenclatura utilizada, nos encontraremos también con la expresión:

Podemos observar que los intereses de la deuda hacen disminuir el beneficio neto y que el incremento de deuda reduce la proporción de recursos propios respecto a la financiación total, aumentando a su vez la rentabilidad financiera. Es decir, para que la rentabilidad financiera aumente es necesario que los fondos propios disminuyan más que el beneficio neto.

Los valores que adopte este Ratio de Apalancamiento Financiero pueden ser:

- Mayor que 1: la deuda hace aumentar la rentabilidad financiera

- Menor que 1: la deuda provoca un efecto negativo en la rentabilidad financiera.

- Igual a 1: la deuda no repercute en la rentabilidad financiera.

Para acabar, recordemos que en el apalancamiento financiero existe un riesgo. Un incremento constante de la rentabilidad financiera no implica una situación financiera positiva de la empresa. Aumentar deuda, a pesar de obtener rentabilidad financiera, podría llevar a una situación de incapacidad de pago. Se debe vigilar siempre el impacto de las nuevas deudas en los flujos generados por la empresa y analizar constantemente los ratios de solvencia a largo plazo.

Terminamos este artículo con un ejemplo práctico de aplicación del Ratio de apalancamiento financiero.

8. Ejemplo práctico

Tenemos la posibilidad de invertir 5.000 € en un proyecto que nos reportará, en un año, un beneficio de 600 €. Disponemos de 3.000 €. Para el resto, contaremos con un préstamo que nos concede nuestro banco al 8 % anual.

¿Es conveniente endeudarnos para ejecutar esta inversión?

En primer lugar, calculemos la rentabilidad que nos reportará esta inversión; es decir, calculemos la Rentabilidad Económica:

Rentabilidad Económica = Beneficio / Inversión = 600 / 5.000 = 12%

De momento, observamos que la Rentabilidad Económica (RE) es mayor que el coste del préstamo (k). Por lo tanto, se puede concluir que es rentable acudir a la deuda; existe apalancamiento financiero positivo.

RE > k

12% > 8%

si RE > k, entonces RF > RE

y, por lo tanto,existe

Apalancamiento Financiero Positivo

Pero vamos a comprobarlo. Veamos si se cumple que RF > RE :

Tenemos los siguientes recursos para financiar la inversión:

Fondos propios (FP): 3.000 €

Fondos ajenos (FA): 2.000 € (préstamo bancario al 8% = 160 €)

Total inversión: 5.000 €

Nuestro beneficio neto (BN) será 440 €:

Beneficio del proyecto: 600 € Beneficio Bruto

Intereses del préstamo: - 160 €

Beneficio Neto: 440 € Beneficio Neto

Y la Rentabilidad Financiera sería:

Rentabilidad Financiera = BN / FP = 440 / 3.000 = 14,67%

Efectivamente, la Rentabilidad Financiera (14,67%) es superior a la Rentabilidad Económica (12%); existe apalancamiento financiero positivo.

Calculemos ahora el Ratio de Apalancamiento Financiero (RAF):

El valor de 1,22 nos confirma la conveniencia de acudir al préstamo para financiar la inversión, ya que un valor superior a uno, para este ratio, indica que el empleo de la deuda hace aumentar la Rentabilidad Financiera.

Nota importante

Para una mejor comprensión, llamaremos al Resultado de Explotación

"Beneficio Económico" y al Resultado después de intereses

"Beneficio Neto",

de tal forma que:

BE - int. = BN

Apalancamiento financiero

Es el efecto que

se produce en la rentabilidad financiera como consecuencia del empleo o aumento del endeudamiento.

mide la relación existente entre el beneficio neto y los fondos propios aportados.

Beneficio bruto

es el beneficio antes de intereses

Beneficio neto

es el beneficio después de intereses

muestra la rentabilidad de la

inversión (de los recursos totales)

La rentabilidad financiera ofrece

la rentabilidad de los fondos propios

El Apalancamiento Financiero

analiza el efecto de los costes fijos financieros (CFF) sobre el beneficio neto (BN)

Apalancamiento financiero positivo

es el aumento que se produce en la rentabilidad de los fondos propios (rentabilidad financiera) como consecuencia del empleo de los fondos ajenos (endeudamiento).

Cuando el coste de la deuda (tipo de interés) es inferior al rendimiento ofrecido por la inversión (rentabilidad económica) resulta conveniente financiar con recursos ajenos.

es la capacidad que tiene una empresa para generar los suficientes recursos financieros para atender todos sus compromisos de pago.

Se recomienda consultar el artículo

Para adquirir un concepto general sobre el apalancamiento, se recomienda consultar el artículo "El Apalancamiento"