Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

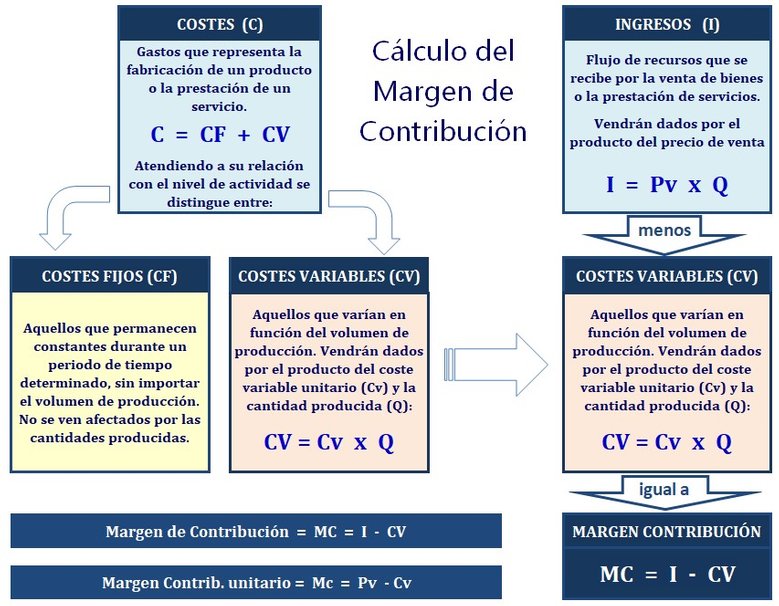

El Margen de Contribución

El Margen de contribución es la diferencia

entre los ingresos y los costes variables

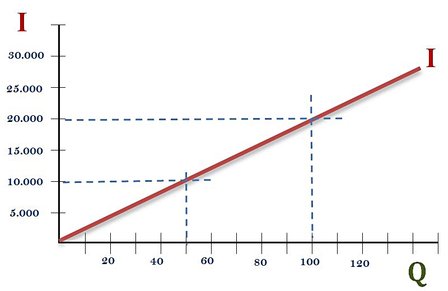

Ingresos

Flujo de recursos que recibe la empresa por la venta de sus productos o la prestación de sus servicios. Están en función del nivel de actividad, concretamente, en función directa del precio de venta (Pv) y de la cantidad de unidades vendidas (Q).

I = Pv x Q

Si representamos en un eje de coordenadas, los ingresos obtenidos (en el eje vertical) y la cantidad vendida (en el eje horizontal) se obtendrá una línea recta de pendiente positiva que pasa por el eje (0,0), siendo el precio de venta el que determina la pendiente de la recta.

Por lo tanto, un incremento o reducción del precio de venta provocará un aumento o disminución de la pendiente de esta recta.

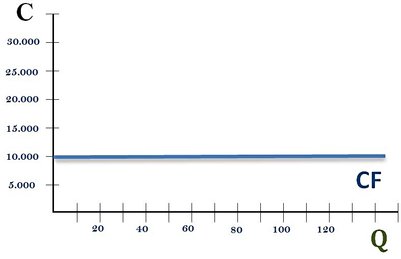

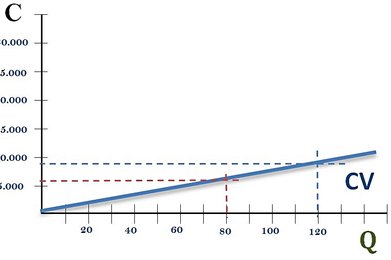

Costes

Gasto económico que representa la fabricación de un producto o la prestación de un servicio. Se pueden clasificar bajo diferentes criterios. Atendiendo a su relación con el nivel de actividad desarrollado por la empresa, se distingue entre costes fijos (CF) y costes variables (CV).

C = CF + CV

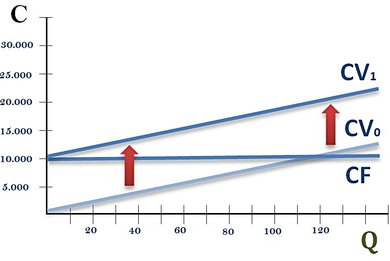

Costes fijos: Aquellos costes que permanecen constantes durante un periodo de tiempo determinado, sin importar el volumen de producción. Es decir, estos costes no varían si la empresa decide producir más cantidades o menos. No cambian al variar el nivel de actividad.

Los costes fijos no se ven afectados por las cantidades producidas.

Colocamos en el eje vertical los valores que pueden adoptar los costes fijos (en unidades monetarias), y en el eje horizontal, el número de unidades que se venden (en unidades físicas).

Como el coste fijo es constante, independiente del número de unidades que se fabriquen, su representación será una recta paralela al eje horizontal partiendo del importe de dicho coste.

Un incremento o reducción de los costes fijos se traducirá en un desplazamiento en sentido vertical de la recta.

Costes variables: Aquellos costes que varían en función del volumen de producción, de tal forma que aumentarán a medida que aumente la producción. Cambian ante variaciones en el nivel de actividad. Vendrán dados por el producto del coste variable unitario (Cv) y la cantidad producida (Q).

CV = Cv x Q

Los costes variables están en función de las cantidades producidas.

Al igual que la recta de ingresos, si representamos en el eje vertical el importe de los costes variable y en el eje horizontal las cantidades vendidas, obtendremos la recta de pendiente positiva que pasa por el eje (0,0), siendo esta pendiente el coste variable unitario (Cv).

Es decir, un incremento o reducción de los costes variables unitarios (Cv) provocará un aumento o disminución de la pendiente de esta recta.

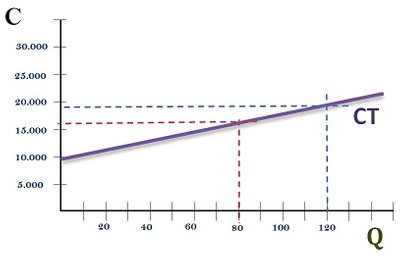

Costes totales

Con la suma de los costes fijos y los costes variables se obtendrá los Costes Totales (CT). Representa el gasto monetario total mínimo necesario para obtener cada nivel de producción Q. Aumenta a medida que aumenta Q.

CT = CF x CV

Para su representación gráfica bastará con sumar correctamente los 2 gráficos anteriores de costes fijos (CF) y costes variables (CV).

Para ello, tendremos que "montar" la recta de los costes variables en la recta de los costes fijos, obteniendo así una nueva recta que representará los costes totales (CT).

En sentido amplio, margen (M) es la diferencia entre los ingresos y los costes de una empresa. De aquí surge el concepto de margen unitario como la diferencia entre el precio de venta (que sería el ingreso unitario) y el coste unitario total (costes totales divididos entre el número de unidades fabricadas).

Cuando los niveles de producción son bajos, este margen unitario será negativo, ya que los costes fijos se reparten entre pocas unidades vendidas. Sin embargo, cuando los niveles de actividad son elevados, estos márgenes serán positivos, ya que cada unidad vendida absorberá menos costes fijos.

Si profundizamos en este análisis de los costes en función del nivel de actividad, tendremos que diferenciar entre fijos y variables y es aquí donde surge el concepto de Margen de Contribución.

Margen de contribución

El Margen de contribución es la diferencia entre los ingresos y los Costes Variables.

Margen de contribución = Ingresos – Costes variables

MC = I - CV

El Margen de contribución de un producto es la diferencia entre los ingresos que se obtienen de su venta y los costes variables que se necesitan para fabricarlo. Lo que queda de los ingresos, después de deducir sus costes variables, representa lo que el producto contribuye para cubrir los costes fijos (de ahí el nombre de "margen de contribución").

Por lo tanto, el Margen de contribución sería el exceso de ingresos con respecto a los costes variables, que estarían destinados a cubrir los costes fijos y a obtener un beneficio.

De esta manera, mediante el margen de contribución, podemos determinar cuánto está contribuyendo un determinado producto al negocio, es decir, podemos identificar hasta qué punto es rentable seguir fabricando ese producto.

El Margen de contribución puede adoptar distintos valores:

- Positivo (MC > CF): significa que el Margen de contribución absorbe todo el coste fijo y, además, genera un beneficio para el negocio.

- Igual a los costes fijos (MC = CF): cubre todos los costes fijos, pero no existe margen suficiente para generar beneficios. La empresa se encuentra en el Punto de equilibrio; no genera ni pérdidas ni ganancias.

- Menor que los costes fijos (MC < CF): solo cubre una parte de los costes fijos, situación crítica para la empresa.

- Negativo (MC < 0): significa que los costes variables son superiores al precio de venta. Esta situación puede llevar a la quiebra del negocio y, por lo tanto, debe suspenderse la fabricación de este producto.

Si en lugar de hallar la diferencia entre los ingresos y lo costes variables, hallamos la diferencia entre el precio de venta (Pv) y el coste variable por unidad (coste variable unitario, Cv), nos encontraremos con el Margen de contribución unitario (Mc).

Margen de contribución unitario

Es la diferencia entre el precio de venta y los costes variables unitarios. Es decir, es la parte del precio de venta que, una vez deducidos el coste variable unitario, puede ser utilizada para cubrir los costes fijos unitarios.

Margen de contribución unitario = Precio de venta – Costes variables unitarios

Mc = Pv - Cv

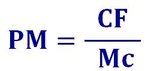

Visto todo lo anterior, la cuestión a resolver sería calcular el número de unidades del producto que son necesarias vender para cubrir todos los costes fijos. Y esto se realiza, evidentemente, dividiendo el total de gastos fijos entre el margen de contribución unitario, obteniendo así lo que suele denominarse el punto muerto.

El punto muerto nos señala la cantidad de artículos, a partir de la cual las ventas empiezan a generar beneficios.

Nota final

No debemos confundir el Margen de contribución (MC) con el Margen bruto (MB). El Margen de contribución de un producto surge como la diferencia entre los ingresos que se obtienen de su venta y los costes variables que se necesitan para fabricarlo, mientras que el Margen bruto es la diferencia entre esos mismos ingresos y todos los costes necesarios para producirlo, tanto fijos como variables.

Por lo tanto, el margen bruto muestra el margen de beneficio que es capaz de generar los productos vendidos, por sí solos, sin considerar el resto de costes que soporte la empresa.

- El margen bruto es la diferencia entre las ventas y los costes de su fabricación.

- El margen neto resulta de deducir del margen bruto el resto de costes de la empresa, como los intereses y los impuestos.

Mientras que el Margen de contribución se expresa en cifras, el margen bruto se suele mostrar como un porcentaje de las ventas.

Costes fijos

Aquellos que no dependen del nivel de actividad de la empresa. Son una cantidad determinada, independiente del volumen de negocio.

Costes variables Aquellos que varían en función de las cantidades producidas

Margen de contribución

Diferencia entre los ingresos o ventas y todos los costes variables.

Margen de contribución unitario

es la diferencia entre el precio de venta y los costes variable unitarios.

Para dibujar la recta de ingresos basta con unir 2 puntos.

Por ejemplo, con 50 unidades se alcanzan 10.000 € de ingresos (50, 10.000) y con 100 unidades, 20.000 € (100, 20.000).

Los costes fijos son independientes del volumen de

actividad, es decir, del número de unidades fabricadas.

Representa el gasto monetario total en que se incurre aunque no se produzca nada.

Los costes variables aumentan con el volumen de

actividad: a mayor producción mayores costes.

El

Coste Variable unitario (Cv)

o coste variable por unidad

se calcula dividiendo los Costes Variables (CV) entre el número de unidades producidas y vendidas (Q).

M = I - C

Mu = Pv - Ct

Si al total de ingresos obtenidos de las ventas les restamos los costes variables que han sido necesarios para fabricarlos, obtenemos el denominado Margen de contribución.

Lo que queda es lo que el producto contribuye para pagar los costes fijos. De ahí el nombre de "margen de contribución".

Una vez cubiertos los costes fijos, el Margen de

contribución

es lo que el producto contribuye para obtener beneficios.

(en unidades físicas)

es igual a los

Costes Fijos (CF) divididos por el Margen de contribución unitario (Mc)