Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

Deflactar

1. Introducción

2. Definiciones de deflactar

3. Cómo deflactar

4. Ejemplo práctico (cifra de ventas)

5. Ejemplo práctico (sueldos)

6. Resumen

1. Introducción

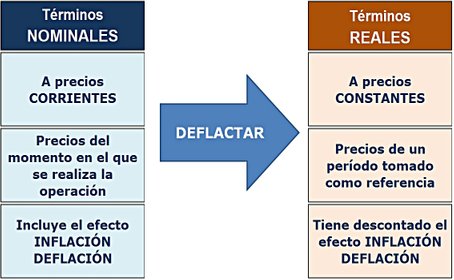

Las variaciones del nivel de los precios que sufre una economía a lo largo del tiempo, hacen que el poder adquisitivo de la unidad monetaria se modifique constantemente. Por este motivo, los precios pertenecientes a distintos momentos del tiempo no son comparables, al menos, desde el punto de vista de su poder adquisitivo.

Es por ello, por lo que a la hora de analizar la evolución de las principales variables económicas (salarios, ventas, PIB) deben tomarse los valores reales en lugar de los nominales.

Si queremos analizar la evolución de una serie de valores a lo largo del tiempo (salarios de los trabajadores, importe de las ventas de una empresa, el PIB de un país, etc.), debemos ser consciente que los datos obtenidos están en unidades monetarias de cada periodo; son valores referidos a unidades monetarias corrientes. En consecuencia, al referirse cada uno a distintos momentos del tiempo, no son directamente comparables, ya que han sufrido distintas alteraciones de los precios de un periodo a otro. Es decir, están afectados por el efecto de la inflación (o deflación).

Los que aparentemente se muestran y, por lo tanto, llevan incorporado el efecto de la inflación.

Son los valores observados directamente sin efectuar ninguna corrección por la apreciación o depreciación monetaria.

Los que realmente se obtienen descontando el efecto de la inflación o deflación.

Es decir, es el valor nominal, después de efectuar la corrección.

De todo lo expuesto anteriormente, se desprende que para poder comparar los datos de una serie a lo largo de un período de tiempo y así conocer los cambios reales que han experimentado, tendremos que convertir todos los valores de dicha serie en unidades monetarias de un mismo periodo; es decir, en unidades monetarias constantes.

Este proceso de pasar de términos nominales (corrientes) a reales (constantes), consistente en eliminar el efecto producido por la inflación o la deflación, se conoce con el término deflactar.

Deflactar

Convertir valores monetarios nominales en valores monetarios reales

Deflactar una serie temporal de valores monetarios consiste en eliminar el efecto que los cambios en los precios de los bienes tienen sobre dicha serie.

Valor Nominal – efecto variación precios = Valor Real

Efectivamente

El valor real es el valor nominal después de efectuar la

corrección de la variación de los precios (inflación/deflación)

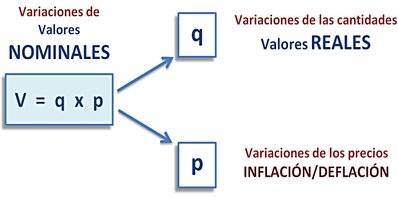

Los valores expresados en unidades monetarias (V) están compuestos por dos elementos:

- el número de unidades (q) y

- el precio de cada unidad (p)

de tal forma que V = q x p

Por este motivo, en las variaciones que puede presentar una variable cada año, existe un componente de variación real (debido a la variación de las unidades físicas) y otro monetario (debido a la variación de los precios de los bienes y servicios).

Para que sean homogéneas y así poder realizar un análisis correcto de las variaciones que sufren estos valores monetarios a lo largo de un período, es necesario disgregar sus dos componentes (número de unidades y precios) para, de esta forma, identificar las variaciones reales sufridas por cada uno de ellos.

Debemos eliminar el efecto de las variaciones de los precios (inflación/deflación) y quedarnos sólo con los valores reales, que nos dará las variaciones reales de las cantidades.

Por esta razón, para poder analizar la evolución que experimenta una variable determinada a lo largo del tiempo, mediante una serie de valores monetarios, tendremos que convertir las unidades monetarias nominales a unidades monetarias reales.

Este mecanismo, que consiste en eliminar el efecto que los cambios en los precios tienen sobre una serie de valores monetarios, se conoce como deflactar.

Este ajuste permitirá que varios valores monetarios referidos a distintos momentos del tiempo sean equivalentes y, por lo tanto, comparables. De esta manera, se podrá analizar correctamente las variaciones que experimenta una variable determinada a lo largo del tiempo.

Al deflactar, lo que realmente se hace es transformar un valor (o una serie temporal de valores) expresado en valores nominales (o corrientes) a valores reales (o constantes), mediante un coeficiente seleccionado para dicha transformación al que se le denomina deflactor.

2. Definiciones de deflactar

Hasta ahora, para definir el término deflactar, nos hemos basado en dos circunstancias: la referida al cambio en los precios y la referida a los valores nominales y reales:

Deflactar

Mecanismo que consiste en eliminar el efecto que los cambios en los precios tienen sobre una serie de valores monetarios.

Sin embargo, estas definiciones no incluyen la circunstancia principal que origina esta necesidad de conversión de valores monetarios: el cambio del poder adquisitivo.

Y en definitiva, ¿para qué sirve deflactar? Pues para llevar los valores monetarios que queremos comparar a un mismo año (año base); es decir, para expresarlos en valores que tengan el mismo poder adquisitivo.

Deflactar

Convertir una serie de unidades monetarias nominales a unidades monetarias reales.

Poder adquisitivo

Capacidad que tienen las personas para adquirir bienes y servicios.

¿Para qué sirve deflactar?

Para que una serie de valores monetarios estén expresados en moneda de igual poder adquisitivo

De hecho, la RAE define el término deflactar de la siguiente manera: "Transformar valores monetarios nominales en otros expresados en monedas de poder adquisitivo constante".

Y todo ello con una sola intención: homogeneizar los valores monetarios de una serie para que sean comparables y así poder realizar un análisis correcto de las variaciones que sufren a lo largo de un período de tiempo.

Por lo tanto, consideramos que la definición que abarca todos estos matices sería:

Deflactar es eliminar de un valor monetario (en términos nominales) el efecto de la inflación (o deflación) para que, de esta manera, quede expresado en moneda de igual poder adquisitivo (en términos reales) al del otro valor monetario con el que se desea comparar.

En el análisis económico, al estudiar el comportamiento de una variable a lo largo de un período de tiempo, se suele recurrir a las series temporales. Por este motivo, en muchas ocasiones, este concepto está íntimamente relacionado con las series temporales cuyas variables están expresadas en unidades monetarias. Por consiguiente, podríamos aceptar también la siguiente definición:

Deflactar consiste en eliminar el efecto que los cambios en los precios tienen sobre una serie temporal de valores monetarios, permitiendo así comparar sus variables en diferentes momentos del tiempo.

Deflactar

Convertir una magnitud medida en términos nominales en otra expresada en términos reales, mediante un índice de precios que actúa como deflactor.

3. Cómo deflactar

El índice de precios más utilizado para estudiar la evolución de los precios de los gastos de la economía doméstica o de su poder adquisitivo, a través de los datos de las rentas salariales, es el Índice de Precios de Consumo (IPC).

Efectivamente, tal como se indica en la web del INE, el IPC se aplica en la revisión de los contratos de arrendamiento de inmuebles, como referencia en la negociación salarial, en la fijación de las pensiones, en la actualización de las primas de seguros y otros tipos de contrato.

Podemos afirmar que, en general, el IPC se suele emplear para:

- Actualizar los valores de cualquier flujo monetario

- Deflactar los valores monetarios eliminando el efecto de la variación de los precios.

Las revisiones periódicas de los valores monetarios (alquileres, pensiones, sueldos, etc.), así como las revisiones de los precios y tarifas contenidos en los contratos, suelen realizarse según las variaciones del IPC. Es lo que comúnmente se conoce como actualización de las rentas.

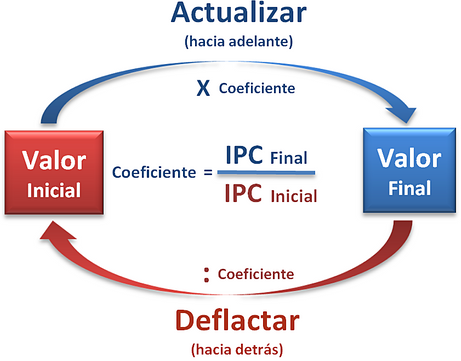

Para ello, se multiplica el importe que se desea actualizar (renta inicial) por el coeficiente resultante de dividir el número índice del mes al que se quiere llegar (IPC final) entre el número índice del mes en el que se encuentra expresado originalmente el importe a actualizar (IPC inicial), de tal forma que:

Pues bien, como deflactar supone hacer la operación inversa a la de actualizar, la renta deflactada se obtendría dividiendo la renta final entre el coeficiente IPCf / IPCi :

Para actualizar un valor monetario, se multiplica

dicho valor por el coeficiente IPCf / IPCi

Para deflactar un valor monetario, se

divide

dicho valor por el coeficiente IPCf / IPCi

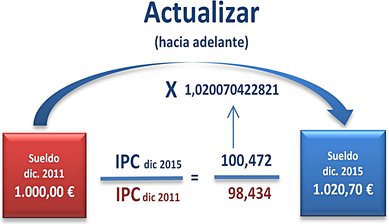

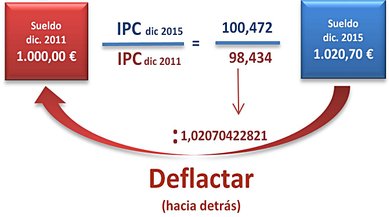

Veámoslo mediante un ejemplo. Supongamos que en diciembre de 2011 nuestro sueldo mensual era de 1.000 euros.

Si cada año nos suben el sueldo en función de las variaciones de los precios, según el IPC, el importe de nuestro sueldo en diciembre de 2015 sería de 1.020,70 euros.

Efectivamente, basta con multiplicar el importe del sueldo de diciembre de 2011 (1.000 euros) por el coeficiente resultante de los IPC de cada año considerado:

IPC dic. 2015 / IPC dic. 2011

Cómo obtener los IPC mensuales que publica el INE

Una vez entremos en este enlace de la web del INE, en el apartado C tendremos que seleccionar una de las 3 opciones. En el caso de interesarnos por períodos posteriores a enero de 2002, entraremos en la primera opción y encontraremos un cuadro con todos los IPC mensuales desde enero de 2002.

Por el contrario, si estuviéramos en diciembre de 2015, con un sueldo de 1.020,70 euros y quisiéramos saber cuál era nuestro sueldo en diciembre de 2011 (considerando que variase en función del IPC) bastaría con dividir el sueldo de diciembre de 2015 por el mismo coeficiente de antes, obteniendo un importe de 1.000 euros.

Pues bien, para deflactar se puede utilizar dos métodos:

- Utilizar un coeficiente de índice de precios (deflactor), que es el que hemos visto anteriormente y que consiste en aplicar dicho deflactor a cada uno de los valores nominales de la serie para transformarlos en sus correspondientes valores reales.

- Valorar todas las unidades al precio unitario del año base. Consiste en construir una nueva serie en la que todas las variables de todos los períodos tienen el precio unitario del año de referencia (año base). Es el método que se utiliza para deflactar el PIB.

Para una mejor comprensión, vamos a desarrollar a continuación dos ejemplos prácticos mediante el método del deflactor. Si desean ver un ejemplo utilizando el segundo método (nueva tabla con el precio del año base) consulten el artículo "Valores nominales y valores reales"

4. Ejemplo práctico: evolución de la cifra de ventas

Para finalizar, hemos considerado necesario exponer un par de ejemplos prácticos que sirvan para recorrer cada uno de los conceptos expuestos en este artículo.

Vamos a analizar primero el nivel de ventas de una empresa que se dedica a fabricar tablets. Disponemos de la siguiente tabla donde se muestran los datos del período 2009 a 2014. Deseamos examinar el incremento anual que ha sufrido la cifra de ventas, así como el aumento acumulado registrado desde 2009 hasta 2014.

A simple vista diríamos que las ventas de tablets en 2014 han aumentado, respecto a 2009, un 18,8% (cerca de 19.000 € más que en 2009) y que durante ese período los incrementos anuales registrados van desde un 1%, en 2014, hasta un 5%, en 2010 y 2012.

Sin embargo, este análisis no es completo ni del todo correcto, ya que cada uno de los importes monetarios está calculado con los precios de cada año que han ido variando a lo largo del tiempo (por la inflación o deflación).

Como se ha indicado anteriormente, para eliminar de un valor monetario los efectos producidos por los cambios en los precios (inflación o deflación) debemos deflactar cada valor respecto a un año base (en este caso, sería el año 2009).

Para ello, se debe dividir cada valor monetario, expresado en términos nominales, por un coeficiente de índices de precios adecuado (deflactor) con el objeto de eliminar el efecto de la variación en los precios y obtener así el valor expresado en términos reales.

El poder adquisitivo es la cantidad de bienes o servicios que pueden conseguirse con una cantidad de dinero fija, según sea el nivel de precios.

Está inversamente relacionado con la tasa de inflación:

mientras más alta sea la inflación, menor será el poder adquisitivo.

El efecto de la inflación

(o deflación) modifica la capacidad de compra del dinero.

A mayor inflación, menor poder adquisitivo del dinero

Antes de analizar una serie temporal de valores monetarios, tendremos que corregir las variaciones de precios que han sufrido los bienes y servicios analizados (los efectos de la inflación o deflación), con el objeto de obtener unidades homogéneas (con poder adquisitivo constante).

Por lo tanto, para comparar el valor monetario de dos periodos distintos, debemos eliminar el efecto de la inflación

(o deflación).

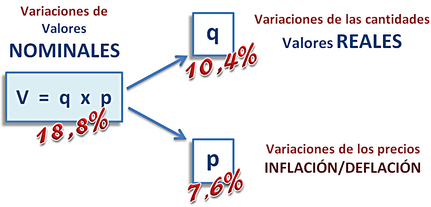

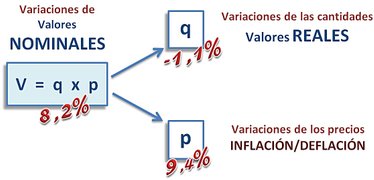

Las variables monetarias (V) obedecen a la suma de cantidades

de bienes (q) multiplicadas por sus respectivos precios (p):

V = q x p

Para comparar valores monetarios de periodos distintos, debe aislarse los efectos de la inflación o deflación

Deflactor

Coeficiente de índices de precios que permite disgregar un valor monetario en sus dos componentes:

cantidad y precio.

Indica qué parte del valor monetario se debe a la variación de los precios.

Poder adquisitivo

Cuánto puedo comprar con mi dinero

Cantidad de bienes que se pueden adquirir con una cierta cantidad de dinero.

Deflactar

Transformar valores monetarios nominales en otros expresados en monedas de poder adquisitivo constante.

Deflactor

Coeficiente utilizado para la operación de deflactar

(Según la R.A.E.)

Deflactar

es convertir valores expresado en términos monetarios nominales en otros expresados en términos monetarios de poder adquisitivo constante, para que de esta forma sean comparables.

Actualizar

En el artículo "IPC" se muestran 4 formas diferentes de actualizar una renta.

Deflactor

Índice de precios que se aplica a los valores en términos nominales para expresarlos en términos reales (a precios de un año de referencia).

Es un índice de precios, ya que calcula la variación de los precios de una economía en un periodo determinado.

Producto Interior Bruto

Valor de mercado de todos los bienes y servicios finales producidos en un país durante un determinado periodo de tiempo.

Por lo tanto, tendremos que asignarle a cada año (y a cada valor monetario, es decir, a cada valor nominal) el índice de precios de consumo (IPC) correspondiente (el referido al 31 de diciembre de cada año).

Para ello, recurriremos a las tablas de IPC mensuales que nos proporciona el siguiente enlace de la web del INE.

Una vez dentro, seleccionaremos, en el apartado C, la opción 1 (entre dos meses posteriores a enero de 2002), desplegándose así el cuadro que muestra todos los IPC mensuales.

A continuación, debemos calcular el coeficiente deflactor de cada año, que será el cociente del IPC de dicho año entre el IPC del año base, en este caso, del IPC del año 2009:

Por último, dividiremos el importe nominal de cada año por su coeficiente deflactor correspondiente, obteniendo así el importe en términos reales.

Si analizamos ahora las variaciones de estos valores reales, observamos que en el período 2009-2014 se han incrementado un 10,4% y que todos los años han aumentado un 2%.

Evidentemente, éste es el análisis correcto para conocer la marcha del negocio, ya que nos muestra la evolución real del volumen físico contenido en la serie.

En conclusión:

El aumento en la cifra de ventas entre 2009 y 2014 (18,8%) se debe a las variaciones de dos componentes:

- Variación en las unidades vendidas: 10,4%

- Variación en los precios unitarios: 7,6%

Este mismo ejemplo está desarrollado por el otro método (nueva tabla con el precio del año base) en el artículo "Valores nominales y valores reales"

5. Ejemplo práctico: evolución de los sueldos

Mediante el siguiente ejemplo veremos cómo deflactar nos permitirá saber si nuestro poder adquisitivo ha variado a lo largo del tiempo.

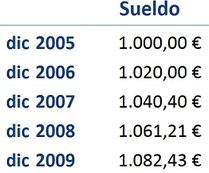

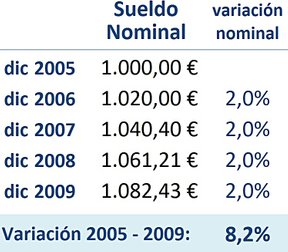

Supongamos que la empresa en la que trabajamos aplica una política de subida salarial del 2% anual. Si nuestro sueldo asciende a 1.000 euros mensuales en diciembre de 2005, nos encontraremos con un sueldo de 1.082,43 euros en 2009.

En principio, podemos afirmar que entre 2005 y 2009 se ha producido un incremento de nuestro sueldo del 8,24%:

1.082,43 - 1.000 / 1.000 = 82,43 / 1.000 = 0,0824 = 8,24 %

Pero este incremento ¿nos permitirá adquirir en 2009 los mismos bienes que adquiríamos en 2005? Es decir, ¿se ha mantenido nuestro poder adquisitivo? En definitiva: ¿nuestra capacidad de compra ha aumentado, ha disminuido o ha permanecido constante?

Pues bien, eso dependerá de la evolución que haya tenido los precios a lo largo de dicho período.

Para saber cómo ha evolucionado nuestro poder adquisitivo a lo largo de estos años, tendremos que deflactar esta serie.

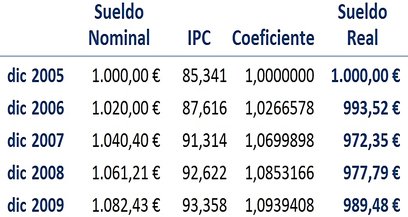

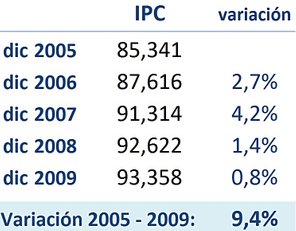

Para ello, recurrimos a la tabla que nos proporciona el INE y tomamos nota del IPC del 31 de diciembre de cada año.

A continuación, calculamos el coeficiente deflactor correspondiente a cada año. Por ejemplo, para diciembre de 2007 sería:

IPC dic. 2007 / IPC dic. 2005 = 91,314 / 85,341 = 1,069989806

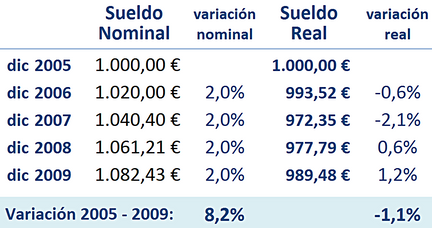

Por último, tomamos cada valor nominal y lo dividimos entre su coeficiente deflactor correspondiente, obteniendo así su valor en términos reales. Para diciembre de 2007 sería:

1.040,40 / 1,069989806 = 972,35 euros

Estos sueldos reales sí que muestran valores con poder adquisitivo comparable al de 2005, concluyéndose que éste ha ido disminuyendo cada año.

Mientras nuestro sueldo nominal siempre ha estado por encima de los 1.000 euros, el sueldo en términos reales siempre ha estado por debajo de los 1.000 euros.

Esto es debido a que algunos incrementos nominales de nuestro sueldo han sido inferiores a la tasa de inflación de ese año, de tal forma que el incremento acumulado de la inflación en el período 2005-2009 (9,4%) ha superado al incremento acumulado de nuestro sueldo (8,2%), como podemos observar en las siguientes tablas:

Para que se produzca aumento del poder adquisitivo

es necesario que el aumento nominal sea mayor a la inflación

Así, con el sueldo en términos reales, podemos observar que desde 2005 a 2009 nuestro sueldo realmente se ha reducido (desde los 1.000 € a los 989,48 €).

Es decir, con el sueldo de 2009 (1.82,43 €) podemos adquirir un 1,1% menos de lo que podíamos adquirir con 1.000 € en 2005.

Observemos que mientras el sueldo se ha incrementado todos los años un 2% nominal, en términos reales ha sufrido disminuciones de hasta un 2,1% (en 2007).

Entre 2005 y 2009 nuestro sueldo ha aumentado un 8,2% nominal.

Sin embargo, en términos reales, ha disminuido un 1,1%, ya que la inflación ha aumentado un 9,4%.

6. Resumen

Para eliminar el efecto que la variación de los precios ejerce sobre un valor nominal (o serie temporal de valores nominales) se recurre a la acción de deflactar que consiste en transformar, mediante la aplicación de un coeficiente (deflactor), los valores nominales (a precios corrientes) en valores reales (a precios constantes).

Este ajuste permitirá que varios valores monetarios referidos a distintos momentos del tiempo queden expresados en moneda de igual poder adquisitivo (en términos reales) y, por consiguiente, sean equivalentes y, por lo tanto, comparables. De esta manera, se podrá analizar correctamente las variaciones que experimenta una variable determinada a lo largo del tiempo.

Para finalizar, señalar dos artículos relacionados con este asunto:

- En el artículo "El PIB: Producto Interior Bruto" se muestra un ejemplo práctico sobre cómo deflactar el PIB.

- En el artículo "Deflactar el IRPF" se justifica la necesidad de deflactar este impuesto y se expone un ejemplo práctico sobre su efecto ante una subida de sueldo del contribuyente.

En el artículo "Valores nominales y valores reales", se reproduce este mismo ejemplo, justificando más ampliamente esta relación entre valores reales y unidades del producto.

En las variaciones de un valor monetario hay un componente de variación real (aumeto de las unidades físicas) y otro monetario (debido a la variación de los precios)

Los

valores reales

se expresan en dinero con el

poder adquisitivo del año base.