Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

La inflación en el cálculo del VAN

(VAN y Tasa de descuento nominal y real)

Es uno de los temas que crea más confusión a la hora de calcular los futuros flujos de caja para obtener el VAN en los análisis de proyectos de inversión y valoración de empresas.

Muchos autores piensan que no se debe considerar su efecto en la elaboración de las proyecciones de los flujos de caja, ya que el crecimiento de los ingresos y los gastos se compensan. Es decir, que cuando la inflación afecta por igual a los cobros y a los pagos, su impacto se neutraliza.

Otros exponen que en escenarios con inflación estable y valores bajos, como el área del euro, sus efectos en el análisis de proyectos de inversión son pocos significativos.

Sin embargo, existen motivos que aconsejan tener en cuenta la inflación:

- No todos los ingresos crecen a la misma tasa de inflación que todos los gastos.

- La mayoría de las veces, la tasa de descuento que se utiliza en el método de valoración incorpora la inflación y ello obliga a que los flujos de caja también la considere.

Por otra parte, lo que sí está claro es que, debido a la inflación, los cobros de los años futuros se medirán en dinero que tienen menos valor que el dinero invertido en el proyecto al día de hoy, en el año cero, y si no consideramos el efecto de la inflación, los resultados del análisis de viabilidad serán mejores que los reales.

Así que, ante la posibilidad de considerar o no los efectos de la inflación en el cálculo de los flujos de caja de las proyecciones financieras, caben dos alternativas:

a. Incluir el efecto de la inflación en el cálculo de los flujos de caja

Esto implica tener que pronosticar una tasa de inflación (suele recurrirse a la actual) para aplicarla a los precios de partida (año cero) y calcular así los precios corrientes de cada año con los que obtendremos los distintos flujos de caja (cobros y pagos), en este caso, en términos corrientes (valores nominales).

Evidentemente, este enfoque obliga a utilizar una tasa de descuento mayor, denominada tasa de descuento nominal, que contemple el efecto de la inflación (por este motivo, se le conoce también como tasa de descuento ajustada según inflación).

b. No incluir el efecto de la inflación en el cálculo de los flujos de caja

En este caso, no se contempla variaciones en los precios, sino que estos se mantienen constantes e iguales al precio del año cero, durante todo el horizonte temporal de las proyecciones financieras. De esta forma, obtendremos los flujos de caja en términos constantes (valores reales), ya que no incluyen el efecto de la inflación.

Esta opción obliga a utilizar una tasa de descuento que no tome en cuenta la inflación, que denominaremos tasa de descuento real.

Cualquier alternativa es válida. Lo importante es ser coherente en el tratamiento de la inflación:

- Si los flujos de caja se pronostican en términos nominales, se descontarán a una tasa de descuento nominal.

- Si los flujos de caja se pronostican en términos reales, se descontarán a una tasa de descuento real.

La tasa de descuento nominal incluye la inflación y la tasa de descuento real no.

La tasa de descuento real es la tasa de descuento que no considera la inflación y está compuesta por:

rendimiento mínimo exigido o coste de capital + prima de riesgo

La tasa de descuento nominal es la tasa de descuento una vez considerada la inflación esperada y está compuesta por:

rend.mínimo exigido o cte. capital + prima de riesgo, con efecto inflación

y sería la tasa de descuento ajustada por inflación.

Para obtener la tasa de decuento nominal (kn), partiendo de la tasa de descuento real (kr), debemos proceder de la siguiente forma:

Tasa decuento nominal = (1 + Tasa dto. real) x (1 + Inflación esperada) - 1

kn = ( 1 + kr ) x ( 1 + g ) - 1

kn: tasa de descuento nominal (ajustada por la inflación)

kr: tasa de descuento real (sin efecto de la inflación)

g: índice de inflación esperada

O lo que sería lo mismo y, tal vez, más fácil de recordar y calcular:

Tasa dto. nominal = Tasa real + Inflación esperada + (Tasa real x Inflación esperada)

kn = kr + g + ( kr x g )

Para obtener tasa de decuento rel (kr), partiendo de la tasa de descuento nominal (kn), debemos proceder de la siguiente forma:

Tasa descuento real = ((1 + Tasa descuento nominal) / (1 + Inflación esperada)) - 1

kr = (( 1 + kn ) / ( 1 + g )) - 1

Un ejemplo numéico de de estas fómulas puede verlo en "Efecto de la inflación en el VAN y TIR"

Metodología en el cálculo de los flujos netos de caja con inflación

Se detalla a continuación la metodología a seguir para elaborar con coherencia los flujos de caja anuales:

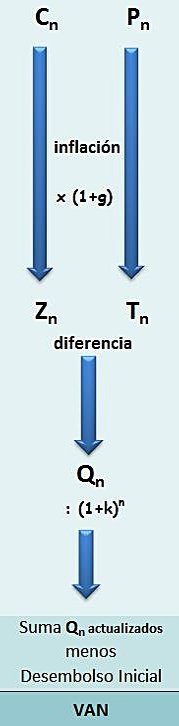

1. Estimamos los cobros y pagos del primer año:

Cobros 1er. año: c1

Pagos 1er. año: p1

2. Fijamos los incrementos que consideramos se van a registrar en los cobros y en los pagos en los siguientes años (generalmente se realiza mediante la aplicación de porcentajes del nivel de demanda que se espera atender que repercutirá en el volumen de producción, con la limitación de la capacidad productiva. Los pagos de gastos variables sufrirán el mismo comportamiento. Los relativos a gastos fijos quedarán inalterados):

Cobros anuales: c1, c2, ..., cn

Pagos anuales: p1, p2, ..., pn

donde Cn+1 = Cn x ( 1 + h) y pn+1 = pn x ( 1 + h)

siendo h el coeficiente de incremento

3. Aplicamos a cada uno de los datos anteriores el efecto de la inflación:

Cobros con inflación = zn = cn x (1+g)

Pagos con inflación = tn = pn x (1+g)

Previamente habremos elaborado una previsión acerca de la evolución futura de la tasa de inflación a lo largo de la vida del proyecto, apoyándonos en las estimaciones publicadas por analistas (p.ej., FUNCAS) y los datos actuales del Instituto Nacional de Estadísticas.

4. Por diferencia obtenemos los flujos netos de caja de cada año:

Q1 =z1 - t1 , Q2 = z2 - t2 , ... , Qn = zn - tn

Todos los flujos de caja deben ser actualizados al día de hoy para que sean homogéneos.

5. Para efectuar la operación de actualización debemos determinar previamente la tasa de descuento k adecuada.

La Tasa de actualización o de descuento es la rentabilidad mínima que deberíamos exigir o el coste medio ponderado de las fuentes de financiación utilizadas. (Su cálculo y su determinación puede consultarse en el artículo "Determinación de la tasa de descuento").

Si hemos calculado los flujos netos de caja en términos nominales (considerando el efecto de la inflación), debemos utilizar la tasa de descuento nominal (kn). Si la tasa de descuento que hemos determinado no incorpora el efecto de la inflación (kr), debemos calcular y usar la tasa de descuento nominal (kn) que podemos calcular de dos formas diferentes:

kn = ( 1 + kr ) x ( 1 + g ) - 1 ; kn = kr + g + ( kr x g )

Si hemos calculado los flujos netos de caja en términos reales (sin considerar el efecto de la inflación), debemos utilizar la tasa de descuento resl (kr). Si la tasa de descuento que hemos determinado incorpora el efecto de la inflación (kn), debemos calcular y usar la tasa de descuento rel (kr) que podemos calcular la siguiente formas:

kr = ((1 + kn) / (1+ g)) - 1

Un ejemplo numéico de de estas fómulas puede verlo en "Efecto de la inflación en el VAN y TIR"

6. Con la tasa de descuento adecuada (kn) calculamos el valor actual de cada uno de los flujos netos de caja obtenidos anteriormente mediante la siguiente fórmula:

Subida generalizada y continuada de los precios de una economía.

Precios nominales o corrientes

Es el precio de un bien o servicio en un momento concreto del tiempo.

Es el precio efectivamente pagado por el producto, expresado en moneda del mismo período en el que se está realizando la transacción.

Cuando su valoración se hace a precios de un año base. Son aquellos que no llevan incorporado el efecto de la inflación.

Real = nominal

menos inflación

"El factor fundamental es que si el criterio de aceptación, es decir, la tasa de rendimiento requerida, incluye una prima por la inflación esperada, entonces los flujos de efectivo estimados también tienen que reflejar la inflación".

James C. Van Horne

Tasa de descuento ajustada por inflación

Si la tasa de decuento real es del 8% y la inflación del 2%, la tasa de descuento nominal (ajustada por inflacion) será del 10,16%:

(1,08) x (1,02) - 1 =

= 0,1016 = 10,16%

Otra forma de calcularlo:

0,08 + 0,02 +

(0,08 x 0,02) =

= 0,1016 = 10,16%

Si la tasa de decuento nominal es del 10,16% y la inflación del 2%, la tasa de descuento real será del 8%:

(1,1016) / (1,02) - 1 =

= 0,08 = 8%

La actualización permite sumar todos los flujos de caja que vencen en momentos diferentes

en un mismo momento

(al día de hoy)

Es el tipo de interés que se utiliza para convertir dinero del futuro en dinero del presente.

Se recomienda consultar el artículo "Efecto de la inflación en el VAN"