Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

Ejemplo de cálculo del VAN y TIR (con hoja de cálculo)

Enunciado: Recibimos la siguiente propuesta de inversión:

- Importe a desembolsar: 20.000 €

- A cambio cobraríamos durante los próximos 3 años las siguientes cantidades:

- 5.000 € al final del primer año

- 8.000 € al final del segundo y

- 10.000 € al final del tercero

a) Calcular el VAN b) Calcular la TIR

a) V A N Suma de los flujos de caja anuales actualizados

deducido el valor de la inversión

Si a los flujos de caja (cobros - pagos) le llamamos: Q1, Q2,...,Qn

a la tasa de descuento seleccionada: k

y al desembolso inicial: A

siendo:

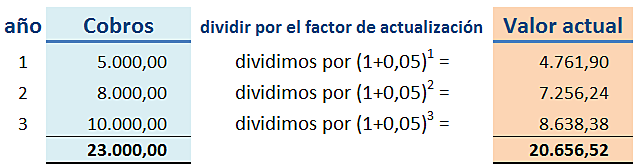

Q1, Q2,Q3 = 5.000, 8.000, 10.000

k = 5% (1)

A = 20.000

tendremos:

Lo que hemos hecho, según se muestra a continuación de forma esquemática, es:

- Calcular el Valor actual de cada cobro

- Sumar estos valores actualizados y

- Restarle el importe de la inversión (desembolso inicial)

VAN = Suma flujos de caja actualizados - Desembolso inicial= 656,52

VAN = 20.656,52 - 20.000

VAN = 656,52 €

Actualmente estos cálculos se han trasladado a las calculadoras financieras o a las hojas de cálculo que incluyen funciones que calculan el VAN con tan solo introducir el valor del desembolso inicial, de los flujos de caja y la tasa de descuento.

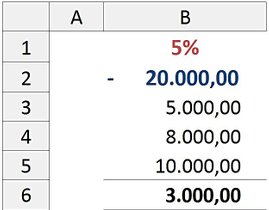

En Hoja de cálculo:

Para este ejemplo procederíamos de la siguiente forma:

Si hemos anotado en las celdas:

B1: la tasa de descuento

B2: el desembolso inicial (en negativo)

B3 a B5: cada uno de los 3 cobros

escribiremos en cualquier celda:

= VNA (B1;B3:B5) + (- B2)

y comprobaremos que nos devolverá el valor 656,52

b) T I R

“La tasa de descuento que hace que el VAN sea igual a cero”

Se trata, pues, de despejar la "k" de la siguiente fórmula:

Este cálculo, que se hace bastante complejo cuando supera las ecuaciones de 2º grado, queda resuelto de una forma sencilla con las calculadoras financieras o las hojas de cálculo.

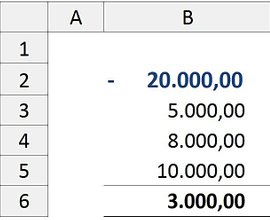

En Hoja de cálculo:

Si hemos anotado en las celdas:

B2: el desembolso inicial (en negativo)

B3 a B5: cada uno de los 3 cobros

escribiremos en cualquier celda:

= TIR (B2:B5)

y comprobaremos que nos devolverá el valor 6,5650%

(1) Si no se dispone de los 20.000 € y se recurre a un préstamo bancario, el tipo de interés que se aplique a ese préstamo (por ejemplo, el 5%) será la tasa de descuento.

Si se dispone de los 20.000 € se debe pensar qué rentabilidad nos daría ese dinero en otra inversión, como un depósito bancario.

Es lo que se conoce como

Si existiera un depósito a 3 años, al 5% anual, ésa sería la tasa de descuento.

Consultar "Selección de la tasa de descuento"