Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

¿Qué es el VAN? Introducción a la TIR

Concepto: Valor Actual Neto Acrónimo: VAN

“La suma de todos los flujos de caja anuales actualizados generados por un proyecto deducido el valor de la inversión”

¿Es suficiente esta definición para captar correctamente el concepto del VAN? ¿Sabemos qué significa? ¿Qué información nos aporta este dato? ¿el beneficio, la rentabilidad?

Si con esta definición no lo tienes claro, deberías leer este artículo.

Cuando realizamos una inversión, estamos colocando un capital en una actividad o negocio para obtener unas ganancias futuras distribuidas en el tiempo. Cuando ese tiempo es inferior al año, el cálculo de estas ganancias es muy fácil:

Ganancias = Total cobros recibidos - Desembolso efectuado

Sin embargo, cuando los cobros y pagos que vamos a realizar en el futuro se distribuyen en varios años, nos vemos obligados a realizar unos "ajustes" en estas entradas y salidas de dinero, debido al valor temporal del dinero. Pues bien, la ganancia calculada con estos ajustes es el VAN.

VAN: ganancia que genera un proyecto de

inversión considerando el valor temporal del dinero

Estos "ajustes" consisten en actualizar todas las entradas y salidas de caja que va a generar el proyecto de inversión para así poder restárselas al desembolso realizado (importe de lo invertido) y obtener la ganancia. Podemos afirmar que:

El VAN es la ganancia que genera un proyecto de inversión

una vez actualizadas todas las entradas y salidas de fondos.

Es la suma actualizada de todos los rendimientos

esperados de un proyecto de inversión

Para demostrar esta definición y profundizar más en su concepto y cálculo desarrollamos el siguiente ejemplo:

Un día recibimos una oferta de un amigo empresario para que invierta en su negocio:

Mi inversión consistiría en 20.000 euros

A cambio, me ingresaría durante los próximos 3 años las siguientes cantidades:

- 5.000 € al final del primer año

- 8.000 € al final del segundo y

- 10.000 € al final del tercero

¿Es una operación rentable? ¿Es viable? ¿Qué debo hacer? Vamos a analizarla.

A simple vista, la propuesta parece buena: yo le entrego 20.000 € y él me devuelve un total de 23.000 €. He ganado 3.000 €. No está mal.

Pero esta ganancia no es real, ya que no podemos limitarnos a sumar las cantidades debido a que el valor del dinero depende del momento en que se disponga de él.

Todos sabemos que una cantidad de dinero disponible hoy vale más que la misma cantidad de dinero disponible en un momento futuro. Por lo tanto, el dinero de hoy no puede compararse con un dinero del que no se puede disponer hasta dentro de 1, 2 o 3 años.

Por ello, para poder comparar estos cobros futuros con el pago presente que realizo ahora, tendremos que hacerlos homogéneos refiriéndolos todos a una misma fecha. Tendríamos que llevar todos los capitales recibidos a un mismo momento del tiempo y ahí efectuar la comparación.

Lo más fácil es “traerlos” todos al día de hoy. Es lo que se denomina Actualizar.

Actualizar consiste en calcular el valor actual de un capital o capitales futuros y su cálculo se realiza dividiendo dichos capitales por el factor de actualización (1+i)n , donde i es la tasa de descuento y n el número de años que dista desde el año actual.

Y aquí surge un nuevo parámetro a considerar: la tasa de descuento.

Mucho se ha escrito sobre la selección de esta tasa. Pero en realidad no es tan complicado. La tasa de descuento que debemos utilizar será aquella que represente la rentabilidad MÍNIMA que nosotros le exijamos a la inversión que estamos analizando.

Vamos a suponer que no disponemos de esos 20.000 € y, por lo tanto, tenemos que solicitar un préstamo bancario. Pues bien, el tipo de interés (1) que nos apliquen a ese préstamo será nuestra tasa de descuento.

Y, por consiguiente, será lo MÍNIMO que debemos exigirle a esta nueva inversión que nos proponen. De lo contrario, el coste que pagaríamos por el préstamo superaría los beneficios obtenidos por la inversión. Nunca invertiríamos en algo cuya rentabilidad fuese inferior al coste que debo pagar por conseguir el capital que voy a invertir.

¿Y si disponemos del dinero y no necesitamos el préstamo? En tal caso debemos pensar qué rentabilidad nos daría ese dinero en un depósito bancario. Es lo que se conoce como coste de oportunidad. Si nuestro banco nos ofreciera un depósio a 3 años, al 5% anual, ésa sería nuestra tasa de descuento, ya que nunca sacaríamos de nuestro depósito el dinero para invertirlo en algo que nos diera menor rentabilidad.

Bueno, pues ya tenemos los 3 datos básicos para analizar la inversión que nos proponen:

- El importe de la inversión (desembolso inicial): 20.000 €

- Los cobros: 5.000 €, 8.000 € y 0.000 € en cada uno de los 3 siguientes años

- La tasa de descuento: 5%

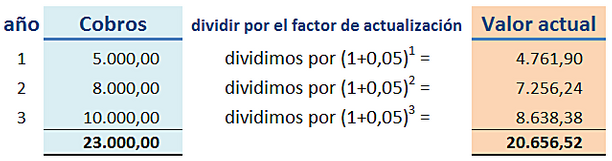

La inversión (desembolso inicial) se realiza hoy. Pues bien, traigamos cada uno de los 3 cobros al día de hoy; es decir, calculemos cuánto vale hoy:

- los 5.000 € de dentro de un año

- los 8.000 € de dentro de 2 años y

- los 10.000 € de dentro de 3 años

aplicando el factor de actualización descrito antes: (1+i)n

Esto nos dice que en realidad no estamos recibiendo 23.000 €, sino 20.656,52 € a valores de hoy. Es como si la operación la hiciéramos hoy obteniendo un beneficio de 656,52 € y no de 3.000 € como creíamos:

Beneficio = 20.656,52 - 20.000 = 656,52

Pues bien, esos 656,52 € es el VAN. Es decir, el VAN nos indica la ganancia neta generada por el proyecto:

VAN = cobros actualizados – Desembolso inicial

Si tenéis curiosidad por comprobar el efecto que tiene el valor del dinero en el tiempo, ver el mismo cálculo anterior con el orden inverso en los cobros.

Repitamos lo que hemos hecho:

- Hemos actualizado al momento actual, al día de hoy (mediante una tasa de descuento) todos los cobros futuros que nos va a reportar la inversión que estamos analizando y

- la hemos comparado con el desembolso inicial que nos solicitan (le hemos restado el importe de la inversión realizada).

Si dicha diferencia es positiva, es decir, si la suma de nuestros cobros actualizados es mayor que nuestro desembolso, diremos que la inversión o proyecto es aceptable, es viable.

Para actualizar estos cobros le hemos exigido a la inversión una condición, le hemos impuesto un listón: la tasa de descuento.

- Si utilizando esa tasa el VAN es positivo, la inversión es aceptada porque existe un beneficio extraordinario en relación con el rendimiento medio.

- Si es negativo, será rechazada, porque existe un coste extraordinario en relación con el rendimiento medio (además, disponemos de otra inversión, nuestro fondo, que mejora la inversión que nos están proponiendo).

Al fin y al cabo, lo que estamos realizando es una comparación entre dos operaciones:

a) el préstamo que hemos obtenido para realizar la inversión y

b) la inversión que nos propone nuestro amigo,

tomando como baremo (como listón) el tipo de interés del préstamo (tasa de descuento).

Pero normalmente, en un proyecto de inversión, no solo existen cobros. A lo largo del período en el que transcurre la inversión nos encontraremos con cobros y con pagos.

Por ejemplo, si la inversión consiste en construir un edificio (desembolso inicial) para alquilarlo durante unos años, obtendremos una renta periódica (cobros de la inversión), pero también tendremos que hacer frente a unos gastos de mantenimiento, impuestos, etc., también de forma periódica (pagos de la inversión).

La diferencia entre estos cobros y pagos, es lo que se denomina “flujos netos de caja” y serán estos flujos netos los que tendremos que actualizar hasta el día de hoy.

VAN = (cobros – pagos) actualizados – Desembolso inicial

VAN = Flujos netos de caja actualizados – Desembolso inicial

Es decir, el VAN es el valor actualizado de los flujos de caja que se espera genere una inversión, deducido el valor de la inversión.

Se obtiene por diferencia entre el valor actualizado de la corriente de cobros menos el valor actualizado de la corriente de pagos, incluyendo entre los pagos el desembolso inicial y entre los cobros su previsible valor residual.

Tal vez ahora entendamos mejor la definición dada al principio:

“El VAN es la suma de todos los flujos de caja anuales actualizados generados por un proyecto deducido el valor de la inversión”.

De ahí la expresión de su fórmula:

donde A es el desembolso inicial , Q1, Q2,...,Qn los flujos de caja (cobros - pagos), n el número de años y k la tasa de descuento.

(Ver el desarrollo y el ejemplo expuesto con aplicación de la fórmula)

También podemos definirlo como la diferencia entre el valor actualizado de los flujos netos de caja generados por una inversión y el desembolso necesario para realizar dicha inversión.

¡Pero ojo! El VAN no nos proporciona la rentabilidad de la inversión. Volviendo al ejemplo, alguien podría deducir que si hemos obtenido 656,52 € de ganancia neta, quiere decir que la rentabilidad es del 3,28% (Rentabilidad = 656,52 / 20.000 = 3,28 %). Y esto no es correcto. El VAN lo que proporciona es una medida de la rentabilidad en valor absoluto. Es la TIR la que nos la da en términos relativos.

Para completar este artículo, se recomienda leer los artículos "La inflación en el cálculo del VAN" y "El efecto de la inflación en el VAN y la TIR", donde podrá conocer los conceptos de VAN nominal y VAN real.

Introducción a la TIR

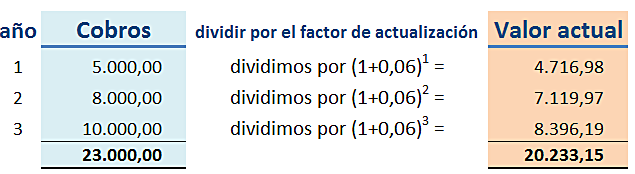

Sigamos con nuestro análisis de inversión. ¿Qué ocurriría si el banco en lugar de ofrecernos el préstamo al 5% lo hiciera al 6%?

Pues que nuestra tasa de descuento pasaría ahora a ser del 6%; es decir, tendríamos que exigirle a la inversión de nuestro amigo una rentabilidad del 6%.

Actualizamos los cobros dividiendo en esta ocasión por (1+0,06)n :

Ahora lo que realmente estamos recibiendo es 20.233,15 € a valores de hoy:

Beneficio = 20.233,15 - 20.000 = 233,15

Es decir, el VAN = 233,15 €

Ha bajado nuestra ganancia neta de la inversión, pero sigue siendo positiva; sigue siendo viable. Supera el listón que le hemos impuesto (el 6%).

Esta mecánica (utilizar una tasa de descuento superior a nuestra rentabilidad mínima) es habitual sobre todo en inversiones que puedan albergar mayores riesgos que la que tomamos de referencia. Efectivamente, si el préstamo que nos conceden es a un tipo fijo del 5% (nuestra referencia) no existe ningún riesgo de que su coste varie, sabemos de antemano el coste que asumimos.

Desde el otro enfoque (disponemos de los 20.000 €) al estar colocados a un tipo fijo y estar respaldado por una entidad financiera fiable (nuestro banco) la rentabilidad de nuestro depósito está garantizada y, por lo tanto, tiene un bajo o nulo riesgo de impago.

En cambio, el negocio de mi amigo y, por lo tanto, los pagos que me tiene que efectuar, no cuentan con todas las garantías de solvencia. Según como marche la explotación de su negocio tendrá más o menos capacidad para cumplir con sus compromisos.

Es decir, la inversión en el negocio de mi amigo tiene, seguramente, un riesgo superior a mis compromisos con el banco (o a la solvencia de mi fondo). Un mecanismo para igualar la valoración de ambas inversiones, considerando el riesgo de cada una, sería subir unos puntos la tasa de descuento a aplicar:

Tasa de descuento = Rentabilidad mínima exigida + Diferencial por riesgo

Continuando con el análisis, nos preguntamos ahora:

¿Cuánto podemos seguir aumentando

la tasa de descuento sin que el VAN sea negativo?

Es decir, ¿hasta qué tipo de interés máximo podríamos contratar el préstamo para que siga siendo viable la inversión?

Dicho de otra manera: ¿a partir de qué tipo de interés del préstamo no debemos realizar la inversión porque su rentabilidad sería menor que el coste del préstamo?

Sigamos, pues, subiendo el listón, a ver cuánto aguanta el VAN siendo positivo.

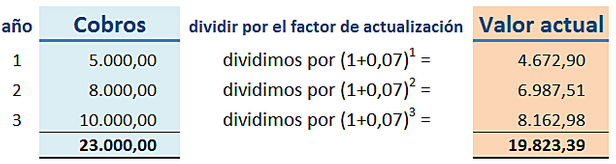

Probemos con un 7%:

Vaya, el valor actual de los cobros está por debajo de los 20.000 €. Está claro que no es viable la inversión:

Beneficio = 19.823,39 - 20.000 = - 176,61

Es decir, el VAN es negativo = - 176,61 €

Por lo tanto, como dijimos anteriormente, si el VAN es negativo, será rechazada la inversión.

Observemos que dependiendo de dónde pongamos el listón (donde pongamos la tasa de descuento) el proyecto analizado será o no será viable.

Si ambas inversiones tuvieran el mismo grado de riesgo no hay duda de que la tasa debería ser el 5%, aceptando la inversión propuesta. Pero en el caso de que los riesgos asumidos por cada una sean diferentes, la viabilidad del proyecto ya no está tan clara.

¿Cómo mido el riesgo de la invesrión de mi amigo? ¿Es suficiente subir la tasa de descuento un punto porcentual? ¿Cuántos puntos debería añadir para igualar ambas operaciones en riesgos?

De ahí surge la dificultad en la selección de la tasa de descuento.

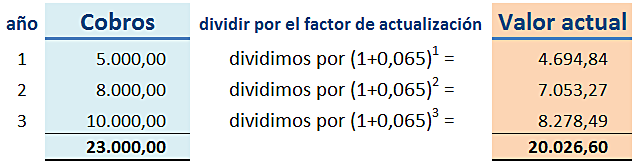

Pero sigamos probando hasta dónde podemos colocar el listón. Si con un 6% me ha dado positivo y con un 7% me da negativo, probemos qué pasa con un 6,5%:

Vuelve a dar positivo

VAN = 20.026,60 - 20.000 = 26,6 €

Subamos otra vez la tasa; ahora al 6,6% y si vuelve a dar negativo bajémosla y así sucesivamente (método iterativo) hasta obtener un VAN que no sea ni positivo ni negativo; es decir, que sea igual a cero (ver cuadro).

De esta forma, tanteando, hemos llegado a una tasa del 6,565%. Esta tasa hace que el VAN no sea negativo (es decir, impide rechazar el proyecto), pero tampoco lo hace positivo (es decir, no aporta ninguna ganancia).

Por consiguiente, con una tasa de descuento del 6,565% el VAN es cero indicándonos que no existen beneficios ni costes extraordinarios.

Con esta tasa del 6,565%, la ganancia neta del proyecto es igual al coste del préstamo que tenemos que solicitar para realizar la inversión. Su rentabilidad sería la misma que la que nos ofrece nuestro banco en el depósito. Es decir, nos es indiferente realizar o no la imversión que nos proponen.

Pues atención, esa tasa del 6,565% es

la TIR de la inversión

TIR : Tasa Interna de Retorno o Tasa Interna de Rentabilidad

Por tanteo, buscamos el valor de la tasa de descuento que hace cero al VAN

Así de fácil

Con esto hemos demostrado una de sus definiciones clásicas:

“La TIR es la tasa de descuento que hace que el VAN sea igual a cero”

Pero recapitulemos para ver claro qué es lo que hemos hecho y qué conclusión podemos sacar:

- Hemos visto cómo con un préstamo con un tipo de interés del 5% obteníamos beneficios en la inversión que nos proponían.

- Hemos ido subiendo el tipo de interés hasta el máximo posible para ver hasta dónde llegábamos sin que la inversión diera pérdidas. Alcanzamos así el 6,565%.

- Es decir, hemos calculado el tipo de interés más alto al que podríamos contratar un préstamo para que no obtuviéramos pérdidas (y tampoco beneficio) en la inversión.

- Por lo tanto, a ese tipo, podríamos pagar el préstamo (principal e intereses) con los cobros que obtendríamos de la inversión sin ganar ni perder dinero.

A este tipo de interés máximo le hemos llamado TIR.

Por lo tanto, podemos afirmar con toda seguridad que:

“La TIR representa la tasa de interés más alta que un inversionista podría pagar sin perder dinero, si todos los fondos para el financiamiento de la inversión se tomaran prestados y el préstamo (principal e interés acumulado) se pagara con las entradas en efectivo de la inversión a medida que se fuesen produciendo".

Lo más curioso de esta "nueva" definición es que la dieron en 1977 los economistas Harold Bierman y Seymour Smidt, en su libro “El presupuesto de bienes de capital”.

Siempre hemos oído la definición clásica de la TIR:

"la tasa de descuento para la cual el valor del VAN se hace igual a cero"

y también nos hemos encontrado con:

La TIR es una tasa anual que mide los rendimientos generados

por una operación financiera en un período determinado

Sin embargo, la definición de Bierman, H. y Smidt, S., además de ser más esclarecedora, consigue captar mejor el significado de esta tasa.

En esta definición nos hemos basado para desarrollar el ejemplo central de este artículo con la intención de explicar lo más fácil y entendible posible el concepto de la Tasa Interna de Retorno o Rentabilidad, la TIR.

El VAN nos indica la ganancia neta generada por un proyecto.

Compara el importe de la inversión con el valor actual de los flujos netos de caja que generará dicha inversión.

Se calcula:

- actualizando los flujos netos de caja

mediante una tasa de descuento que incorpora el riesgo de la inversión

- y deduciéndole el desembolso inicial.

VAN = Flujos netos de caja actualizados – Desembolso inicial

El VAN mide la rentabilidad en términos absolutos, mientras que la TIR la mide en términos relativos.

La TIR mide la rentabilidad de los cobros

y los pagos actualizados, en términos relativos

La TIR nos indica el tipo de interés máximo que podríamos aceptar de un préstamo para financiar una inversión sin ganar ni perder dinero (el préstamo se pagaría con los cobros de la inversión).

V A N

Valor Actual Neto

Es la ganancia neta que

genera un proyecto de inversión.

Calcular el valor actual de

un capital

Es la tasa de rentabilidad

mínima que debo exigirle a una inversión teniendo

en cuenta los

riesgos que

conlleva.

(1) En este caso, cuando hablamos de tipo de interés, nos estamos refiriendo a

la TAE, ya que esta

tasa incluye todos

los gastos bancarios

Se entiende como viable aquella inversión en la

que el valor de los rendimientos que proporciona es superior al de los recursos utilizados.

diferencia entre cobros y pagos

El VAN

constituye una medida en

valor absoluto y actual de la capacidad generadora de

renta de una inversión.

Sólo conviene realizar aquellas inversiones cuyo

VAN sea positivo,

es decir, las que supongan un incremento de riqueza.

El VAN

es utilizado como método de valora-ción de inversiones en la que exigimos una rentabilidad mínima, tasa de descuento, que utilizamos para calcular el valor actualizado de los flujos de caja

de la inversión.

El VAN

mide el valor actual de los desembolsos

y de los ingresos, actualizándolos al momento inicial, aplicando una tasa de descuento en función del

riesgo que

conlleva el proyecto.

El VAN depende

directamente de la

tasa de descuento que elijamos.

Podríamos decir que éste es el punto débil del método del VAN

Sin embargo,

a efectos de “homogeneización”,

la tasa de descuento que elijamos cumplirá su función indistintamente de cual haya sido el criterio para fijarla.

Método iterativo

Resolver un problema matemático mediante aproximaciones

sucesivas a la solución, empezando desde

una estimación inicial.

Tasa Interna de Retorno o Rentabilidad

La TIR mide la rentabilidad

de los cobros

y los pagos actualizados,

en términos relativos

Para completar este artículo, se recomienda consultar "La Tasa Interna de Rendimiento" y "El efecto de la inflación en el VAN y la TIR", donde podrá conocer los conceptos de TIR nominal y TIR real.

Para ver casos prácticos:

Ejemplo Proyecto de inversión Nivel 1 (VAN, TIR, etc.)

Ejemplo Proyecto de inversión Nivel 2 (VAN y TIR)

Ejemplo Proyecto de inversión Nivel 3 (Viabilidades)

Para utilizar hojas de cálculo:

Para ampliar información sobre el tema:

"Análisis de Proyectos de Inversión"