Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

VEA

Valor Económico Añadido

EVA

Economic Value Added

Para financiar los activos, las empresas disponen de una estructura financiera, dentro de la cual se encuentran, según su procedencia:

- Los Recursos propios: aquellos que han sido aportados por los propietarios de la empresa (Capital o Capital social).

- Los Recursos ajenos: los aportados por personas físicas o jurídicas distintas de los propietarios (créditos y préstamos bancarios, leasing, factoring, etc.)

Estos recursos tienen un coste; un coste de financiación. Pues bien, si el beneficio obtenido de esos activos (después de descontar los impuestos, pero no los intereses), supera el coste de su financiación, diremos que se ha producido creación de valor en la empresa; diremos que se ha obtenido Valor Económico Añadido (VEA) o Economic Value Added (EVA).

Por lo tanto, podremos definir al VEA (o EVA) como el valor en exceso que un negocio aporta después de detraer de su resultado de explotación los impuestos y el coste de financiar los activos afectos a dicho negocio.

De esta manera, para calcular el EVA, podríamos partir del Resultado de Explotación al que le descontaremos los impuestos, obteniendo así lo que se denomina BAIDT o NOPAT.

A continuación, le restaríamos el coste financiero que implica la posesión de los activos; es decir, el producto del capital invertido en esos activos (CI) por su coste de capital (k), para cuyo cálculo se recurre al CMPC (o WACC)

Coste financiero = Capital invertido x Coste medio de financiación de los activos

más adelante veremos que para calcular el coste medio de financiación de los activos se utiliza el Coste Medio Ponderado de Capital (CMPC). Por lo tanto, la fórmula quedaría:

Coste financiero del Capital invertido = CI x CMPC

CI: valor contable de los capitales invertidos, propios y ajenos, deducido el pasivo ajeno sin coste explícito.

CMPC: coste medio ponderado de capital, excluida la deuda a corto plazo sin coste, también conocido como WACC.

Por lo tanto, la fórmula para calcular el VEA (o EVA) sería:

VEA = BAIDT - (CI x CMPC) EVA = NOPAT - (CI x WACC)

BAIDT

El BAIDT o BAIDI (Beneficio Antes de Intereses y Después de Impuestos), también denominado NOPAT (Net Operating Profit After Taxes) o EBIAT (Earning Before Interest After Taxes ), representa el Resultado de Explotación una vez descontado los impuestos, pero no los intereses (para mayor información consultar el artículo "BAIDT o NOPAT").

Capital invertido

Cuando se habla de capital invertido nos estamos refiriendo a la suma de los Activos no corrientes y el Fondo de Maniobra. Por este motivo, en muchos tratados se habla de Total Activo o Valor contable del Activo, en lugar de capital invertido.

Los Activos no corrientes (Activo Fijo) están constituidos por aquellos bienes que permanecen en la empresa, generalmente, por un período superior al año (edificio, maquinaria, etc.). Son los que determinan la capacidad o dimensión productiva de la empresa.

El Fondo de Maniobra es el conjunto de recursos que la empresa necesita para financiarse durante el periodo de tiempo que pasa desde que paga a sus proveedores hasta que cobra a sus clientes. Se calcula restando al total de los activos corrientes el total de los pasivos corrientes (para mayor información consultar el artículo "Fondo de Maniobra")

CAPITAL INVERTIDO = Activos no corrientes + Fondo de Maniobra

Existe otra manera de calcular el capital invertido:

CAPITAL INVERTIDO = Activos totales – Deudas que no pagan intereses

Las deudas que no pagan intereses son aquellos pasivos con los que cuenta la entidad que no son financieros .

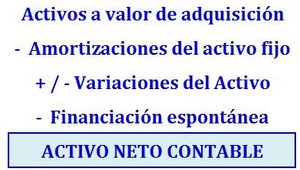

Sin embargo, para calcular el Valor contable del Activo con la intención de hallar el EVA, se considera más conveniente seguir la recomendación de Oriol Amat (1999), que propone partir de su valor de adquisición y restarle las depreciaciones, variaciones y financiación espontánea, tal como se muestra en el cuadro de la derecha:

CMPC

El CMPC, Coste Medio Ponderado de Capital (también conocido por WACC: Weighted Average Cost of Capital) es la media del coste de las distintas fuentes financieras utilizadas, ponderadas en función del peso que tiene cada una de ellas en el valor financiado total.

La empresa necesita obtener financiación para sus inversiones, que puede ser interna o externa. Toda esta financiación, incluido el capital social aportado por los accionistas o la autofinanciación, tiene un coste, al que se denomina Coste de Capital. Es decir, el Coste de Capital es lo que le cuesta a la empresa cada euro que tiene invertido en activos y se obtiene mediante la medida ponderada del coste de todos los elementos del capital de la empresa (para mayor información consultar el artículo CMPC o WACC).

El EVA es el importe que queda una vez que se han deducido de los ingresos la totalidad de los gastos, incluidos el costo de oportunidad del capital y los impuestos. Es lo que queda una vez se han atendido todos los gastos y satisfecho una rentabilidad mínima esperada por parte de los accionistas.

El EVA

es el excedente obtenido por diferencia entre la rentabilidad de los activos y el coste de financiación requerido para poseer dichos activos.

Por lo tanto, se creará valor en una empresa cuando la rentabilidad generada por sus activos supere el coste de financiación de esos activos.

El valor económico agregado (VEA) se fundamenta en que los recursos

empleados debe producir una rentabilidad superior a su coste.

De lo contrario, se debería trasladar los bienes utilizados a otro tipo de actividad.

Valor del EVA

El EVA de una empresa será positivo cuando el beneficio antes de intereses y después de impuestos (BAIDT) sea mayor que el coste de financiar los activos que han generado ese BAIDT, y será negativo en caso contrario.

Sin embargo, no confundamos:

que una empresa, en un año, haya obtenido un EVA positivo

no significa que la empresa haya creado valor

Debido al nombre que recibe (Valor Económico Añadido), podríamos pensar que el EVA es un indicador de creación de valor, y no es así, ya que para ello (para medir la creación de valor de una empresa) deben considerarse todos los flujos de caja que genera, cosa que el EVA no contempla.

Por lo tanto,

el EVA no es un indicador de creación de valor,

Sí es, en cambio, un buen indicador de gestión.

Efectivamente, el EVA es mejor indicador de gestión que el ROI (Rentabilidad económica) y el ROE (Rentabilidad financiera), ya que, a diferencia de estos indicadores, sí considera el coste financiero de los activos que generan los rendimientos. Además, sirve también para valorar la contribución (positiva o negativa) de una unidad de negocio.

El EVA de un proyecto de inversión

El EVA (Valor Económico Agregado) de un proyecto de inversión indica si el proyecto va generando valor año a año. Dicho de esta forma, podríamos pensar que el EVA es muy parecido al VAN, pues analiza la creación de valor de un proyecto, pero mientras que el VAN realiza un análisis global del proyecto, el EVA lo realiza anualmente.

Para ello, compara las variables anuales de beneficios antes de intereses y después de impuestos (BAIDI) con el coste medio de capital del proyecto.

Así, si el rendimiento de los activos después de impuestos (BAIDI) es mayor que el coste del capital captado para adquirir estos activos, diremos que el proyecto está agregando valor.

Si EVA > 0 : se está produciendo riqueza por encima del riesgo

Si EVA < 0 : es posible que se crea riqueza, pero por debajo del riesgo

Estrategias para aumentar el EVA

Evidentemente, si se pretende aumentar el EVA, se tendrá que incidir sobre las 3 variables que contempla su definición y fórmula:

- Aumentar el BAIDI, es decir, aumentar sus ingresos o reducir sus gastos

- Reducir el Coste medio del Pasivo o mejorar sus márgenes.

- Reducir el Valor del Activo, reduciendo así el coste de financiación

y esto se conseguirá mediante la aplicación de las siguientes estrategias:

- Revisar y mejorar el margen bruto

- Aumentar la rotación de los activos

- Mejorar la eficiencia de los procesos empleados

- Planificar una política fiscal que reduzca la carga impositiva

- Reducir costes de producción

- Renegociar la deuda bancaria

- Utilizar la financiación espontánea

- Vender activos ociosos

- Subcontratar en lugar de invertir en activos, etc.

Es importante añadir que la reducción de los activos sería la última opción, ya que podría poner en peligro la continuidad del proyecto o empresa.

EVA

(Economic Value Added)

Es un índice financiero que intenta proporcionar una medida de la rentabilidad de una empresa.

Se calcula restando del beneficio de explotación después de impuestos el coste de la totalidad de recursos utilizados (tanto ajenos como propios).

También se conoce con sus siglas en español

VEA

(Valor Económico Añadido)

Financiación espontánea

Aquella financiación que surge de un modo automático, a coste cero, por el mero hecho de desempeñar una actividad empresarial

(el crédito que conceden los proveedores, la Seguridad Social, la Agencia Tributaria, los trabajadores)

Estos créditos a corto plazo que la empresa obtiene como consecuencia de su actividad se denominan Créditos de provisión.

EVA

(Economic Value Added)

Excedente obtenido por la diferencia entre la rentabilidad de los activos y el coste de financiación o de capital requerido para poseer dichos activos.