Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

FLUJO DE CAJA LIBRE o FLUJO NETO DE CAJA

(FREE CASH FLOW)

En todas las empresas (o proyectos de inversión), existe una secuencia temporal de cobros y pagos, fruto de la actividad empresarial realizada. Las diferencias entre estos cobros (entradas de dinero) y pagos (salidas de dinero) que se generan durante un determinado período de tiempo se denominan “Flujos de caja”.

Los flujos de caja o cash flows se obtienen como

diferencia entre los flujos de entrada y los de salida

Se tratan de recursos generados por la empresa en un determinado período de tiempo, pudiendo estar asociados a un proyecto de inversión concreto o a la empresa en su conjunto.

Pues bien, si sólo consideramos los flujos obtenidos de la actividad ordinaria de la empresa, sin incluir las entradas y salidas correspondientes a la financiación, estaremos hablando de

Flujo de Caja Libre

o Free Cash Flow

Son los fondos que se generan o se generarán, sin considerar la estructura de su financiación.

En el cálculo de los flujos de caja libres no se tendrán en cuenta los gastos financieros que originan los capitales invertidos en el proyecto. Es decir, no se considerarán los pagos producidos por la financiación, ya que su efecto estará incluido en el cálculo de la tasa de descuento (k) aplicable a la actualización de estos flujos de caja.

En el cálculo de los flujos de caja libres, los intereses de la deuda

no se consideran, ya que estos se tienen en cuenta en el momento

de realizar el cálculo del coste de capital (tasa de descuento)

El Flujo de Caja Libre representa el flujo de fondos que se genera en una empresa o proyecto de inversión sin considerar cómo se han financiado.

Dicho de otra manera, es el flujo de efectivo que generan los activos independientemente de cómo son financiados. El flujo de efectivo que generaría una empresa (o proyecto de inversión) si no se usara deuda financiera.

Los Flujos de Caja Libre

también denominado

Flujos Netos de Caja (FNC)

Flujos de caja del proyecto de inversión

o Flujos de caja de la empresa

son los flujos de caja que se obtienen a

partir de las actividades operativas, una vez que se han satisfecho las necesidades de inversión.

Para dejar lo suficientemente claro el concepto de Flujo de Caja Libre y captar bien lo que significa, no hemos encontrado algo mejor que el ejemplo que Bruce Berkowitz mostraba en la introducción a la cuarta parte de la edición de "Security Analysis" (Benjamin Graham, David L. Dodd, Editorial Deusto 2009). Refiriéndose a la tienda de un barrio decía:

"Su propietario tenía una caja registradora sobre un mostrador que estaba próximo a la entrada. A ella iba a parar todo el dinero de las compras de los clientes. Y de ella sacaba todo lo que necesitaba para surtir las estanterías, pagar el alquiler del local, mantener la tienda y retirarse un pequeño sueldo".

Pues bien, el dinero que queda en la caja registradora después de extraer los gastos y fondos necesarios para que el negocio siga funcionando es el Flujo de Caja Libre, que según Berkowitz, podría destinarse "para el crecimiento del negocio, pagar deudas al contado o atender gastos personales".

Al igual que en el negocio de la tienda, las empresas generan un flujo de caja (bruto) que destinarán a la reposición de sus mercaderías, gastos corrientes y otros desembolsos que se requieren para garantizar la actividad de la empresa. El dinero sobrante, el Flujo de Caja Libre, quedaría disponible (libre) para reinvertir en el negocio, adquirir nuevos activos, adelantar el pago de deudas, repartir dividendos o guardarlo como reservas.

Cálculo del Flujo de Caja Libre

Los datos necesarios para calcular los flujos de caja libres pueden obtenerse bien de las cifras o estadísticas contrastables y fiables que tengamos de la empresa o bien de su contabilidad. De esta forma, diremos que existen, principalmente, 2 métodos distintos para su cálculo:

a) Método directo b) Método indirecto

a) Método directo: Recopilación de los datos sobre los cobros y los pagos

Se trata de recopilar toda la información de carácter económico que repercuta en la composición de estos flujos. Es decir, identificar todos los cobros y pagos efectuados en el período a analizar (o su previsión si se trata de analizar un proyecto de inversión).

Si lo que estamos realizando son proyecciones (previsiones de años futuros), es aconsejable reunir los antecedentes de la empresa o de empresas con negocio similar, para confeccionar la evolución de los ingresos y de los gastos operativos:

- Entre los antecedentes de los ingresos (que nos facilitará los cobros): un estudio de los posibles consumidores, de la demanda existente y previsional, precios, periodicidad, etc. Analizaremos todos los valores de los que dependen las ventas del negocio, como número de clientes, volumen medio de ventas, precios, etc. Una vez tengamos estos datos tendremos que estimar el comportamiento de las ventas para los próximos años, fijando sus incrementos y tendencias.

- Referente a los gastos (de los que obtendremos los pagos): precios de la materia prima, condiciones de pago, gastos mínimos requeridos para la publicidad, gastos de distribución de los productos, etc. Se trata de relacionar todos los gastos operativos del negocio (compras de materia prima, gastos de mantenimiento, gastos de personal, etc.), según las ventas estimadas anteriormente.

b) Método indirecto: partiendo de la cuenta de resultados

Consiste en eliminar de la Cuenta de Pérdidas y Ganancias aquellos ingresos y gastos que no supongan cobros o pagos (que no impliquen movimiento de efectivo) y añadirles otras operaciones no contempladas en ella que sí impliquen movimientos de fondos

Así, nos encontramos, en el primer caso, con

- las Amortizaciones y Provisiones, que no son fondos reales, ya que no son cantidades efectivamente pagadas.

En el segundo caso tendremos:

- Las inversiones, tanto en Activo Fijo como en Activo Corriente (Fondo de maniobra), que no están incluidas en la Cuenta de Resultados, pero sí son cantidades efectivamente pagadas.

- Las desinversiones en Activo Fijo y en Activo Corriente (Fondo de maniobra), que tampoco figuran en la Cuenta de Pérdidas y Ganancias, pero que sí son un origen real de fondos.

A continuación se describe la forma de hallar el Flujo de Caja Libre por este método:

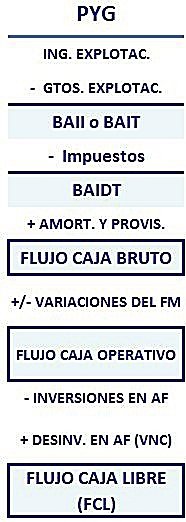

1. Calculamos en primer lugar el Resultado de Explotación del periodo (BAIT).

2. Le restamos los impuestos obteniendo el denominado BAIDT.

3. Le sumamos las amortizaciones y provisiones, ya que son gastos que están incluidos en el BAIT, pero que no generan salidas de dinero.

4. Obtenemos así el denominado Flujo de Caja Bruto (o Cash Flow)

5. A continuación le añadimos las variaciones producidas en el Fondo de Maniobra, para obtener el Flujo de Caja Operativo o Cash Flow Operativo.

6. Restamos las inversiones y le sumamos las desinversiones en Activo Fijo, obteniendo el Flujo de Caja Libre o Free Cash Flow.

EBIT: Earnings Before Interests, Taxes BAIT o BAII: Resultado Antes de Intereses e Impuestos NOPAT: Net Operating Profit After Taxes BAIDT: Resultado antes de intereses y depués de impuestos

Observando este esquema para el cálculo del FCL podemos concluir que el Flujo de Caja Libre es el dinero que queda disponible en la empresa una vez que ha cubierto sus necesidades de reinversión en Activos Fijos y en el Fondo de Maniobra para poder continuar con su actividad, considerando que no existe deuda y que, por consiguiente, no hay cargas financieras.

Pasamos a continuación a detallar cada uno de los componentes de los ajustes a realizar:

Variaciones del Fondo de Maniobra: se refiere a los aumentos o disminuciones del Fondo de Maniobra con respecto al período anterior (ojo, no se refiere al nivel alcanzado en cada período. Lo que aquí debe incorporarse como ajuste son las variaciones sufridas en cada ejercicio).

Así, diremos que los aumentos del Fondo de Maniobra constituyen inversiones y, por lo tanto, suponen salidas de caja, mientras que las reducciones del FM generan entradas de caja.

Inversiones en Activo Fijo: se refiere a aquellas inversiones de carácter operativo relacionadas con la explotación del negocio; es decir, aquellas cuyo objeto sea la reposición de activos fijos de explotación o incremento de la capacidad productiva, las necesarias para el correcto desarrollo de la actividad empresarial, la adquisición de equipos, la formación del personal, etc.

Desinversiones en Activo Fijo: se refiere a la venta de activos fijos. Esta operación genera un beneficio igual al valor de la Venta menos el Valor Neto Contable del activo (VNC). Como esta diferencia ya se encuentra incluida en el BAIT, solo quedaría por incorporar como entrada el VNC.

La inflación en los Flujos de Caja

(Flujos de Caja en términos nominales y en términos reales)

Por último, no debemos dejar de indicar que a la hora de calcular los flujos de caja de un proyecto, existe la posibilidad de considerar o no en ellos los efectos de la inflación. Cualquiera de las dos alternativas es válida, pero debe ser coherente con la tasa de descuento que le apliquemos para calcular el VAN, de manera que:

- si los flujos de caja se pronostican con el efecto de la inflación, es decir, en euros corrientes (en términos nominales), corresponderá aplicar una tasa de descuento nominal kn (que incluye el efecto de la inflación).

- si los flujos de caja se pronostican sin considerar el efecto de la inflación, es decir, en euros constantes (en términos reales), corresponderá aplicar una tasa de descuento real kr (que no contempla la inflación).

Esta cuestión está más ampliamente tratada en los artículos "La inflación en el cálculo del VAN" y "Efecto de la inflación en el VAN y la TIR", en los que se exponen los conceptos de VAN y tasa de descuento nominal y real, además, mediante un ejemplo práctico.

Flujos de caja

Flujos de fondos

o Cash Flows

Diferencia entre cobros y pagos

El flujo de caja de un período es la diferencia entre todos los cobros generados por una empresa (o un proyecto de inversión) y todos los pagos efectuados en ese período.

Flujo de

Caja Libre

Flujo de caja que la empresa o el proyecto de inversión obtendrá solo con la explotación económica propia, quedando al margen su financiación.

Es el flujo de efectivo de la empresa como si ésta se financiara enteramente con capital propio.

Flujo de

Caja Libre

Consiste en la cantidad de dinero disponible para cubrir deuda o repartir dividendos, una vez se hayan deducido el pago a proveedores y las compras del activo fijo (construcciones, maquinaria…).

En el cálculo de los flujos de caja libres, los intereses de la deuda no se consideran, ya que estos se tienen en cuenta en el momento de realizar el cálculo de la tasa de descuento

representa el Resultado de Explotación

(EBIT o BAIT)

descontado los impuestos

(no los intereses)

Es decir, el BAIDT

En euros corrientes

(en términos nominales)

Con los precios que, según la inflación prevista, existan en cada uno de los años futuros del proyecto

En euros constantes

(en términos reales)

Con los precios del momento en el que se hace el análisis del proyecto o año cero.