Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

Las Fuentes de Financiación

Los Recursos Financieros de la empresa

Las empresas, para desarrollar su actividad diaria o llevar a cabo sus proyectos de inversión, necesitan adquirir y mantener unos activos (maquinaria, naves, terrenos, etc.). Estos activos conforman su estructura económica, que está compuesta por:

- una parte fija, a la que se le denomina Activo Fijo o Activo no corriente, que representa las inversiones duraderas de la empresa (edificios, maquinaria, etc.) y

- otra circulante, denominada Activo Circulante o Activo Corriente, que hace referencia a las inversiones a corto plazo (existencias, materia prima, etc.).

Para poder financiar estas inversiones (estructura económica) la empresa necesita de unos recursos financieros (estructura financiera) que se denominan

Fuentes de Financiación

Aquellos mecanismos que permiten a una empresa contar con los

recursos financieros necesarios para poder hacer frente a los

gastos e inversiones que necesita para el desarrollo de su actividad

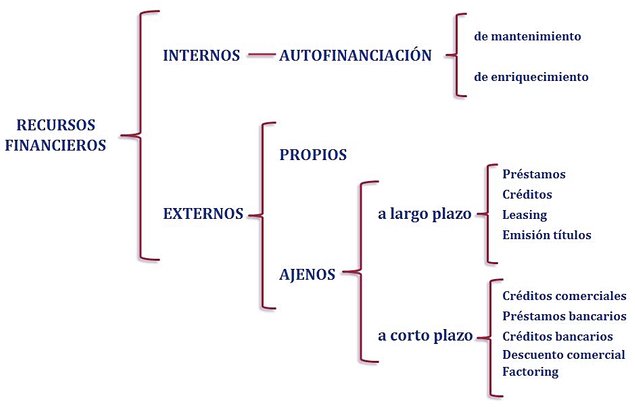

En este artículo vamos a analizar las distintas fuentes de financiación de las que dispone la empresa para adquirir estos bienes y derechos que forman parte del Activo Corriente y no Corriente. Según estos recursos se generen dentro o fuera de la empresa, podríamos clasificarlos en:

A) Recursos financieros internos. Se trata de todos aquellos recursos que ha generado la empresa en el desarrollo de su actividad propia. Es conocido como autofinanciación, dentro de la cual debemos distinguir:

- La autofinanciación de mantenimiento, beneficios que se retienen para mantener la capacidad productiva de la empresa. Está compuesta por las distintas dotaciones que se efectúan para provisiones y amortizaciones y

- La autofinanciación de enriquecimiento, beneficios retenidos para acometer nuevas inversiones que conlleven al crecimiento de la empresa. Está compuesta por las reservas.

B) Recursos financieros externos. Se trata de los recursos que no han sido generados por la propia actividad empresarial. Según su procedencia podríamos clasificarlos en:

- Recursos propios, si son aportados por los propietarios de la empresa (Capital o Capital social).

- Recursos ajenos: si son aportados por personas físicas o jurídicas distintas de los propietarios. A su vez suelen distinguirse entre:

a) Recursos ajenos a largo plazo, si el plazo de exigibilidad es superior al año.

b) Recursos ajenos a corto plazo, si el plazo de exigibilidad es igual o inferior al año.

Entre las múltiples fórmulas de financiación que nos podemos encontrar dentro de los recursos externos ajenos a largo plazo, destacan los préstamos y créditos bancarios, las operaciones de leasing y la emisión de títulos.

a.1 Préstamos y créditos bancarios. En las operaciones de préstamos el banco entrega una determinada cantidad de dinero para que sea devuelta en un determinado período de tiempo con sus intereses correspondientes. En las operaciones de crédito, el banco pone a disposición una cantidad máxima de dinero, de la que se podrá disponer según las necesidades financieras de la empresa en cada momento, pagando solamente los intereses correspondientes a la cantidad dispuesta.

a.2 El leasing. Esta operación, denominada también arrendamiento financiero, obedece a un contrato por el cual el arrendador alquila un bien a una empresa mediante el pago de unas cuotas estipuladas. Una vez finalizado el contrato se podrá optar por comprar el bien, devolverlo o efectuar un nuevo contrato sobre el mismo bien.

a.3 La emisión de títulos o empréstitos (obligaciones y bonos). Podríamos decir que se trata de un préstamo dividido en pequeñas partes (obligaciones), distribuido entre distintos acreedores.

En cuanto a las fórmulas más conocidas pertenecientes a los recursos externos ajenos a corto plazo tenemos: los créditos comerciales, la financiación bancaria y el factoring.

b.1 Créditos comerciales: es la financiación espontánea que conceden los proveedores cuando se acuerda pagarles las compras a 30, 60 o 90 días después de su recepción.

b.2 Financiación bancaria: se refiere a los préstamos y créditos a corto plazo y presentan las mismas características que los préstamos y créditos a largo plazo. Se incluye también aquí el descuento comercial, que es una operación mediante la cual una entidad financiera pone a disposición de su cliente el importe de uno o varios efectos comerciales antes de su vencimiento previa deducción de una serie de gastos.

b.3 El factoring. Es una operación mediante la cual una empresa vende, antes de su vencimiento, un crédito concedido a sus clientes a una sociedad de factoring, que se encargará de cobrarlo. De esta forma, la empresa consigue liquidez y se evita el trabajo administrativo de cobrar una venta aplazada.

Evidentemente, todas estas operaciones están acompañadas de un coste para la empresa. A este coste se le denomina coste de financiación o coste de capital y se calcula como la media ponderada de los costes de cada uno de los recursos financiero utilizados, en función de su peso dentro del volumen total de financiación de la empresa.

Es decir, se tiene que determinar el Coste de los Recursos Propios, el Coste de los Recursos Ajenos y, como media ponderada de los dos anteriores, el Coste Medio Ponderado de Capital (CMPC o WACC).

El Coste Medio Ponderado de Capital es una de las variables más importantes de la empresa, ya que le permite tomar dos tipos de decisiones:

- Determinar la estructura financiera óptima de la empresa, que es aquella que hace mínimo el coste de los recursos financieros que se utilizan.

- Analizar la viabilidad de un proyecto de inversión, ya que el CMPC marca la tasa de corte a partir de la cual se debe exigir la rentabilidad a una inversión; serán viables solo aquelllos proyectos cuya rentabilidad sea superior al coste de capital (CMPC).

Se identifica con el activo y recoge el conjunto de bienes que la empresa ha ido adquiriendo para poder realizar su actividad. Refleja, por lo tanto, las inversiones de la empresa. Nos muestra el destino dado a los fondos financieros.

Sson las fuentes de financiación con las que la empresa ha adquirido sus activos. Recoge el patrimonio neto y el pasivo. Nos muestra el origen de los fondos financieros.

Provisiones

Aquellas pérdidas o gastos que aún no se encuentra cuantificado su importe exacto, ni es conocida la fecha en que se producirán.

Amortizaciones

Depreciación anual sufrida por el inmovilizado

Reservas

Son beneficios que la empresa no distribuye. Se refiere a la reserva legal, las estatutarias y las voluntarias.

Existen otras reservas (primas de emisión, de revalorización) que no son consideradas autofinanciación de enriquecimiento.

Una de las ventajas de la utilización de la financiación ajena es la posibilidad de beneficiarse del efecto del

Las empresas obtienen financiación

mediante la combinación de varias fuentes, cada una con diferente coste.

El análisis de los proyectos de inversión requiere conocer cuál es el coste del capital de la empresa con objeto de acometer las inversiones adecuadas.