Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

NOPAT

Net Operating Profit After Taxes

BAIDT

Beneficio Antes Intereses Después Impuestos

El acrónimo NOPAT responde a Net Operating Profit After Taxes, cuya traducción literal sería Beneficio Operativo Neto Después de Impuestos y es lo que realmente significa, aunque debemos realizar ciertas matizaciones para no crear confusión.

Efectivamente, se trata del Beneficio después de impuestos, pero antes de intereses.

¿Y por qué realizamos esta matización? Porque los términos y acrónimos que se suelen utilizar en la estructura de la Cuenta de Pérdidas y Ganancias del Plan General de Contabilidad, hacen referencia al "Resultado después de impuesto" después de haber descontado los intereses y, por lo tanto, se entiende que son también "después de intereses".

Para este caso en concreto del NOPAT no es así. En el NOPAT no se ha aplicado aún los ingresos y gastos financieros y, por lo tanto, el dato que suministra es antes de intereses.

NOPAT es el Beneficio Antes de Intereses y Después de Impuestos

que tiene su equivalente en castellano con el BAIDT

Por ello, merece atención la siguiente explicación en la que aprovecharemos para dar un recorrido por las diferentes estructuras que puede presentar la Cuenta de Pérdidas y Ganancias.

Estructuras de la Cuenta de Pérdidas y Ganancias

El actual Plan General de Contabilidad (PGC-2007) presenta una clasificación de la Cuenta de Pérdidas y Ganancias con criterios financieros, de acuerdo a la naturaleza del gasto e ingreso, mediante una formulación vertical a modo de cuenta analítica.

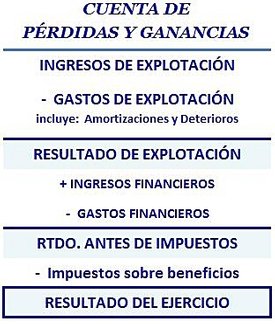

De una forma muy simplificada podríamos dejarla reducida al siguiente esquema:

En primer lugar se relacionan todos los ingresos y gastos que son consecuencia de la actividad propia de la empresa (asociadas a su ciclo de su explotación) y que se conocen como Ingresos y Gastos de Explotación (incluye amortizaciones, provisiones y deterioros).

La diferencia entre estos ingresos y gastos se denomina Resultado de Explotación.

Este resultado se incrementa con los ingresos financieros y se aminora con los gastos financieros, obteniendo el Resultado antes de impuestos.

Por último, se aplica el impuesto sobre beneficios y tendremos el Resultado del Ejercicio.

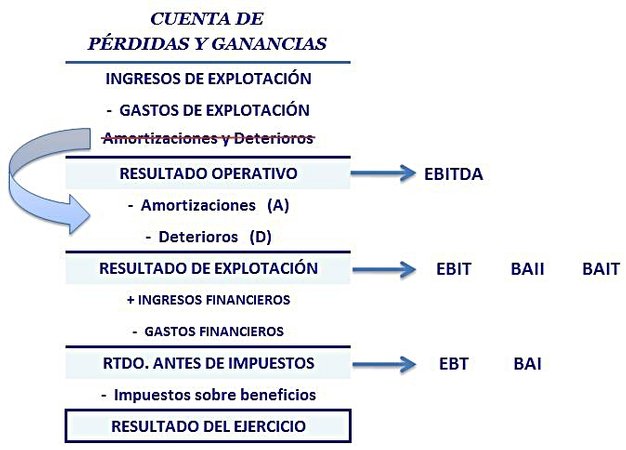

En ocasiones, para ciertos tipos de análisis, es conveniente presentar otro desglose para que muestre los datos que nos interesan. Así, una de las más comunes consiste simplemente en detraer de los Gastos de Explotación las amortizaciones y deterioros, surgiendo así el famoso EBITDA (Earnings Before Interests, Taxes, Depreciations and Amortizations: Beneficio antes de intereses, impuestos, deterioros y amortizaciones) quedando su estructura como se detalla a continuación con su correspondientes acrónimos:

EBITDA: Earnings Before Interests, Taxes, Depreciations and Amortizations

Resultado antes de intereses, impuestos, deterioros y amortizaciones

EBIT: Earnings Before Interests, Taxes EBT: Earnings Before Taxes

BAIT: Resultado Antes de Intereses y Tributos BAI: Resultado antes de impuestos

BAII: Resultado Antes de Intereses e Impuestos

Generalmente, la equivalencia del EBITDA al castellano se denomina Resultado Operativo, aunque en muchos tratados prefieren llamarle Beneficio Bruto de Explotación.

Nos encontramos entonces con la estructura de la cuenta de Pérdidas y Ganancias que se muestra en la figura de la izquierda.

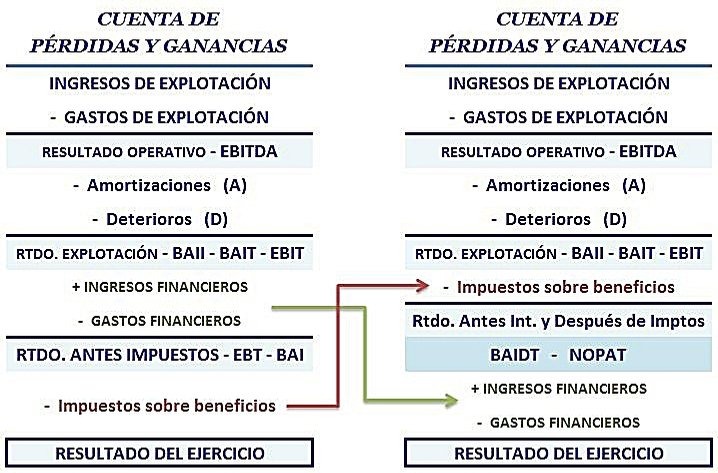

Sin embargo, para determinados cálculos, (por ejemplo, para hallar el Flujo de Caja Libre o el EVA), es necesario conocer ciertas magnitudes que no están presentes en esta clasificación, como el Beneficio antes de intereses y después de impuestos (si observamos bien, en esta estructura, cuando restamos los impuestos ya están descontados los intereses).

De esta forma obtendremos el NOPAT que será el punto de partida para llegar tanto al Flujo de Caja Libre como al EVA.

Tendremos, entonces, que proceder a permutar el orden de los ingresos y gastos financieros por los impuestos, surgiendo así el Beneficio Antes de Intereses y Después de Impuestos (BAIDT o BAIDI) o en inglés Earning Before Interest After Taxes (EBIAT) o Net Operating Profit After Taxes (NOPAT).

El NOPAT (Net Operating Profit After Taxes ) o

EBIAT (Earning Before Interest After Taxes)

también denominado en español BAIDT o BAIDI

(Beneficio Antes de Intereses y Después de Impuestos)

representa el Resultado de Explotación una vez

descontado los impuestos (sin deducir los intereses)

Para calcular el

NOPAT

Net Operating Profit After Taxes

o

BAIDT

Beneficio Antes Intereses Después Impuestos

se debe seguir los esquemas señalados a los márgenes

El NOPAT se suele utilizar para el cálculo del EVA y del Flujo de Caja Libre (Free Cash Flow)

Pues bien, si al

NOPAT o BAIDT

le sumamos las Amortizaciones y le restamos las inversiones en Activo Fijo y en Activo Corriente obtendremos el

FLUJO DE CAJA LIBRE

o FREE CASH FLOW

Por otra parte, si detraemos del

NOPAT o BAIDT

el Coste financiero del Capital invertido

(Capital invertido x Coste Capital)

obtendremos el

EVA o VEA

CI: Valor contable de los capitales invertidos, propios y ajenos, deducido el pasivo ajeno sin coste explícito.

WACC (o CMPC): Coste medio ponderado de capital, excluida la deuda a corto plazo sin coste.

NOPAT

EBIAT

BAIDI

BAIDT

Beneficio Antes de Intereses y Después de Impuestos

es decir,

Beneficio de Explotación menos Impuestos

Términos equivalentes

NOPAT

EBIAT

BAIDI

BAIDT

Fondos que genera la

empresa con su propia explotación económica sin considerar su financición

(Economic Value Added)

Es un índice financiero que intenta proporcionar una medida de la rentabilidad de una empresa.

También se conoce con sus siglas en español

VEA

(Valor Económico Añadido)