Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

Método francés de amortización de préstamo

Para evitar confusión y extensos cuadros (36 mensualidades) se desarrolla con cuotas anuales.

Es el método que se suele utilizar en España para los préstamos hipotecarios y su característica principal es que la cuota, compuesta por capital más intereses, es siempre la misma durante toda la vida del préstamo. De ahí que se le denomine método de la "Cuota constante".

Los que tienen hipoteca observarán que cada mes van pagando menor proporción de intereses y mayor de amortización. Es decir, al principio se pagan más intereses que en los años siguientes y esto es así por el mecanismo que vamos a explicar ahora.

El método francés consiste en reintegrar el préstamo mediante la entrega de cantidades periódicas iguales, es decir, todas las cuotas son iguales y están compuesta por:

- una cantidad destinada a devolver el préstamo (amortización del préstamo),

- y otra cantidad destinada a pagar los intereses

Los intereses, al calcularse sobre el capital pendiente, irán disminuyendo a medida que transcurran los años, ya que cada año el capital pendiente es menor.

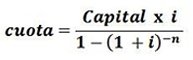

Veámoslo en un ejemplo: Nos conceden un préstamo de 5.000 €, al 5% de interés para devolver, con cuotas constantes anuales, en 3 años.

Con la fórmula señalada al margen calculamos la cuota anual a pagar (1.836,04 €) y construimos el cuadro de amortización.

Obsérvese que los intereses comienzan siendo de 250 € el primer año y van disminuyendo hasta llegar a los 87,43 € en el último.

Por el contrario, la cantidad dedicada a amortizar el préstamo va aumentando desde los 1.586,04 € del primer año hasta terminar al final con 1.748,61 €.

Los rasgos distintivos del método francés son:

- Cuota total constante = intereses + amortización de capital

- Intereses decrecientes, dado que el interés se calcula sobre saldos

- Cuota de amortización de capital periódica creciente

M é t o d o

F r a n c é s

Cuotas constantes

Cuotas = intereses + amortización

Intereses decrecientes

Cuota de amortización creciente