Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

Análisis oferta de financiación con TIN y TAE (1)

Caso práctico

En las ofertas de los grandes almacenes, cuando informan de la financiación, dicen, por ejemplo, "Financiación a 3 meses con intereses: TIN 18% y TAE 19,56%". ¿Esto qué significa?

Hemos rescatado la oferta completa que reproducimos a continuación:

Antes de desarrollar la respuesta a esta consulta, se considera conveniente explicar los siguientes conceptos básicos sobre tasas y tipos de interés existentes.

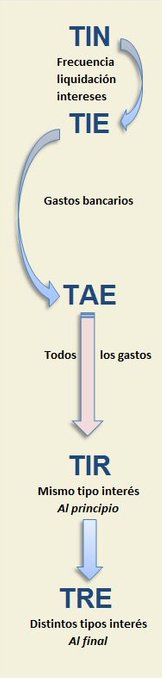

El tipo nominal (TIN) es el tipo de interés que habitualmente utilizamos para hacer referencia al coste de la financiación. Este tipo de interés no considera la periodicidad con la que se dan los cobros y los pagos de la operación financiera.

Sin embargo, el Tipo de Interés Efectivo (TIE), sí lo contempla. A diferencia del TIN, el TIE sí tiene en cuenta el momento en que se producen los cobros y los pagos de principal e intereses de una operación financiera.

Por último, si al TIE le incluimos los gastos bancarios que conlleva la operación financiera, obtenemos lo que se conoce como TAE, la Tasa Anual Equivalente.

Una vez dicho esto, pasemos a la respuesta a esta consulta.

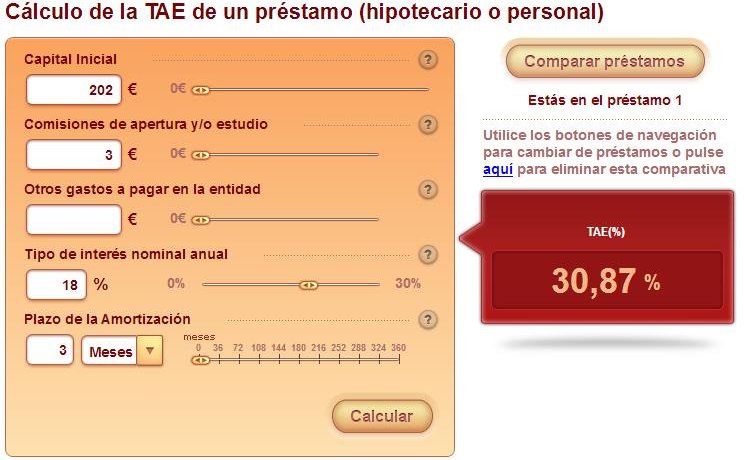

Para no enrevesar la explicación con fórmulas financieras, nos vamos a apoyar en la calculadora de la TAE que nos ofrece el Banco de España.

Tenemos la siguiente información:

Importe de la compra...........: 199 €

Gastos de gestión..................: 3 €

Importe total a financiar....: 202 € (199 € + 3 €)

Aplazamiento......................: 3 meses

TIN...........: 18%

TAE..........: 19,56% Dato a comprobar

Nos vamos a la calculadora de la TAE , introducimos los datos y ....

¡ ... nos da una TAE del 30,87 % !

Fuente: Banco de España.: https://app.bde.es/asb_www/es/tae.html#/principalTAE

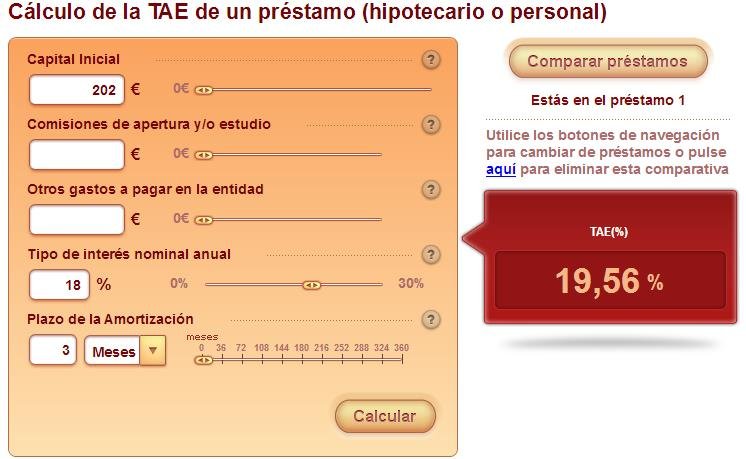

Y esto ¿a qué se debe? ¿Nos están engañando? Vamos a hacer una prueba. Volvamos a calcularlo, pero en esta ocasión sin introducir los gastos de gestión:

Fuente: Banco de España: https://app.bde.es/asb_www/es/tae.html#/principalTAE

Ahora sí. Ahora nos muestra una TAE del 19,56%, la que nos dice la oferta. ¿A qué se debe esto?

Pues muy fácil. Se debe a que, una vez más, confunden la TAE (Tasa Anual Equivalente) con el TIE (Tipo de Interés Efectivo).

Y lo más grave es que no suele ser solamente una práctica habitual de las ofertas que aparecen en la publicidad, sino que también este error aparece en diferentes tratados de finanzas.

Como hemos dicho al principio, el Tipo de Interés Nominal, TIN, 18% en este caso, no considera la periodicidad de los pagos, mensual para este ejemplo.

El TIE, el 19,56 %, es el resultado de incorporarle al TIN el efecto de la periodicidad de los pagos mensuales.

Por último, si al TIE le añadimos los gastos de gestión (3 €), obtenemos la TAE, la Tasa Anual Equivalente, igual al 30,87%.

Es decir, la publicidad de esta oferta se ha limitado a introducir en el TIN el efecto de la periodicidad (es decir, incluir que los pagos serán mensuales), pasando del 18% al 19,56%, pero no ha contemplado los gastos de gestión y, precisamente, ésa es la característica esencial de la TAE, los gastos bancarios.