Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

La TAE (Tasa Anual Equivalente)

La TAE (Tasa anual quivalente) representa una aproximación del coste o rendimiento real de una operación financiera, ya que incorpora al tipo de interés las comisiones y los gastos bancarios.

Decimos coste o rendimiento porque la TAE puede estar referida tanto a una operación de préstamo (en la que asumimos unos costes que pagamos a través de los intereses), como a una operación de depósito de ahorros (en la que recibimos unos rendimientos que cobramos mediante intereses).

Por este motivo, la mayor utilidad de la TAE es poder comparar diferentes ofertas que nos pueden hacer las entidades bancarias sobre un producto financiero. Al homogeneizar los tipos de interés mediante la incorporación de los gastos bancarios podemos calcular con más precisión qué préstamo es menos costoso o qué depósito es más rentable.

En el contexto del crédito, se afirma que la TAE representa el coste total del préstamo expresado en forma de porcentaje anual.

Sin embargo, no es del todo correcto, ya que existen otros gastos (timbre, notario, registro, etc.) que no son bancarios y que, por consiguiente, no están incluidos en su cálculo (para más detalle sobre este asunto consultar"Relación entre TAE y TIR").

La Tasa Anual Equivalente es el resultado de aplicar al tipo de interés imputado (TIE) todas las comisiones bancarias.

La TAE figura siempre, por norma del Banco de España, en los enunciados de las condiciones de los productos financieros y, normalmente, va acompañada del TIN, el Tipo de interés nominal, que es el que nos suelen referir cuando nos ofrecen una financiación.

Cuando los bancos y las financieras nos informan del tipo de interés se refieren al TIN, tipo de interés nominal. Pero este dato nos aporta poca información, ya que no incluye la frecuencia con la que se liquidan los intereses. No es lo mismo pagarlos (o cobrarlos) cada mes, que cada trimestre, que cada año. Cuando este efecto se incorpora al TIN obtenemos el TIE, el Tipo de interés efectivo.

Pues bien, la TAE, al igual que el TIE, tiene en cuenta la periodicidad de la liquidación de los intereses, pero incluye algo más: los gastos bancarios de la operación.

Así, tenemos que:

A. en operaciones de préstamos (en las que pagamos intereses):

-

-

- si al TIE le incluimos los gastos bancarios obtendemos la TAE. Por lo tanto, la TAE nos mostrará lo que realmente vamos a pagar por la operación.

-

B. en operaciones de depósitos (en las que cobramos intereses):

-

-

- si al TIE le descontamos los gastos bancarios obtendremos la TAE. Por lo tanto, la TAE nos mostrará lo que realmente vamos a recibir.

-

Precisamente, es aquí donde radica la mayor utilidad de la TAE: al incluir los gastos bancarios se unifican criterios y ayuda a que los consumidores puedan comparar distintas ofertas sin necesidad de recurrir a cálculos complejos.

Así pues, a la hora de analizar un producto financiero, es aconsejable fijarse mejor en la TAE que en el TIN.

La TAE (Tasa Anual Equivalente) y el TIE (Tipo de Interés Efectivo)

OJO! A menudo se suele utilizar el acrónimo TAE para referirse también a la Tasa Anual Efectiva. Esta tasa es un indicador que permite la comparación de dos o más operaciones financieras con diferentes plazos de liquidación de intereses. Es decir, se utiliza para poder comparar dos o más operaciones que tienen períodos de capitalización distintos (ver "TAE y TIE").

Sirve para homogeneizar los tipos de interés convirtiéndolos en tipos de interés referidos a una misma base temporal.

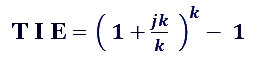

El Banco de España se refiere a él como Tipo de Interés Efectivo, identificándolo con el acrónimo TIE y así es como debería ser referido para no confundirlo con la TAE.

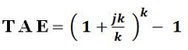

Por lo tanto, la fórmula que todos relacionan con la TAE, realmente corresponde al TIE, Tipo de Interés Efectivo:

donde jk es el tipo de interés (nominal) y k el número de veces en que se fracciona el año (semestral= 2; cuatrimestral=3; trimestral = 4; mensual = 12) para efectuar las liquidaciones.

Así es como lo reconoce el Banco de España y como aparece en los tratados de finanzas y matemáticas de las operaciones financieras. En la página web del Banco de España existe una calculadora del TIE donde podrán comprobar que aplican esta fórmula. Para más información sobre este tema consultar: "Tipo de Interés Nominal y Efectivo".

Para analizar la relación existente entre TAE y TIE se recomienda consultar:

"Relación entre TIN, TIE, TAE, TIR, TRE"

"Caso práctico de Tin y TAE 1" y "Caso práctico de Tin y TAE 2"

T A E

La TAE es el tipo de interés que contempla los gastos bancarios de la operación

¡Ojo! La TAE solo contempla los

gastos bancarios

Existen otros gastos (timbre, notario, registro, etc.) que no son bancarios y que, por lo tanto, no están incluidos en la TAE.

El Banco de España obliga por norma a las entidades financieras a publicar la TAE en sus ofertas Circular 5/2012, del Banco de España, de 27 de junio, sobre transparencia de los servicios bancarios y responsabilidad en la concesión de préstamos

(que sustituye a la derogada Circular N8/1990, de 7 Sept., sobre transparencia de las operaciones y protección de la clientela).

que no sería del todo correcta. Mejor: