Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

SOLVENCIA TÉCNICA Y SOLVENCIA EFECTIVA

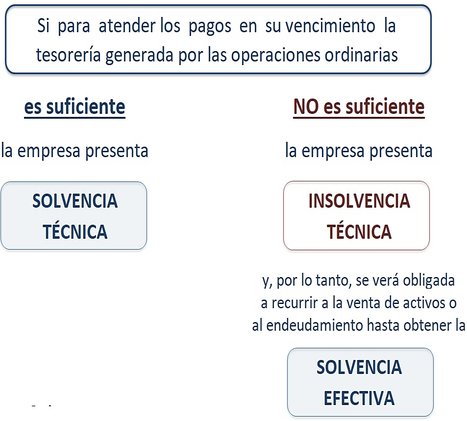

Solvencia es la capacidad que posee una empresa para hacer frente a sus compromisos de pago en el momento de su vencimiento.

Pero esta definición tiene cierta imprecisión, ya que, según su redacción, implica que la empresa debe generar, mediante su actividad principal y de forma regular, los fondos necesarios para cubrir las deudas que vayan venciendo, y sabemos que esto no es así. En numerosas ocasiones, las empresas deben recurrir a ingresos extraordinarios (que no forman parte de su actividad corriente) para responder a compromisos de pagos, ya que no disponen de los recursos suficientes.

Estamos hablando de la venta forzada de algunos de sus activos o la formalización de nuevos préstamos.

Por lo tanto, esta definición, para ser más precisa, debería llevar implícito que los recursos que va a utilizar para hacer frente a sus deudas deben venir generados por sus operaciones internas, por su actividad ordinaria.

Una definición más completa sería:

SOLVENCIA es la capacidad que tiene una empresa para generar los suficientes recursos financieros, derivados de su actividad ordinaria, para atender sus compromisos de pago.

¿Qué ocurre entonces si una empresa, en un momento determinado, no genera suficientes recursos de su actividad ordinaria para atender los pagos, pero mediante la venta de algunos de sus activos o la obtención de un préstamo, sí lo consigue?, ¿podemos afirmar que la empresa es insolvente?

No. No se puede afirmar rotundamente que la empresa sea totalmente insolvente. Lo es respecto a los recursos procedentes de su explotación, pero no respecto a sus recursos financieros. Tendríamos que matizar que es insolvente técnicamente, pero no efectivamente.

Solvencia Técnica y Solvencia Efectiva

Para explicar de alguna manera las circunstancias descritas en el apartado anterior, debemos recurrir a la distinción entre Solvencia técnica y Solvencia efectiva.

Solvencia técnica significa que la empresa es capaz de generar, con su actividad ordinaria, fondos suficientes para hacer frente a sus deudas. Repetimos:

con su actividad ordinaria

Con ello queremos decir que la empresa puede hacer frente a todos sus pagos recurriendo solo a la tesorería que genera su negocio, sin necesidad de acudir a una financiación adicional.

Si por el contrario, los fondos que genera su actividad propia de explotación no son suficientes para atender sus pagos, pero sí si vende parte de su activo fijo o solicita un préstamo, diremos que no dispone de solvencia técnica, pero sí de Solvencia efectiva.

Si a pesar de todo (venta de activos y/o préstamos), no consigue pagar las deudas a su vencimiento, diremos entonces que la empresa presenta también insolvencia efectiva.

Fijémonos bien en esta última circunstancia: gracias a la venta de activos o a la obtención de préstamos, la empresa puede salvar su insolvencia técnica y atender al final sus pagos vencidos, pero las consecuencias pueden ser muy negativas a medio o largo plazo, ya que:

Una empresa será técnicamente solvente cuando los fondos que aplica para pagar sus deudas proceden de sus operaciones ordinarias.

En cambio, si sus operaciones ordinarias no generan fondos suficientes y para hacer frente a sus pagos tiene que vender parte de sus activos o acudir al préstamo, será efectivamente solvente, pero técnicamente insolvente.

- la venta de activos disminuirá su capacidad productiva; es decir, reducirá aún más su generación de fondos a través de su actividad ordinaria, empeorando su situación.

- financiar estos pagos mediante un préstamo hará aumentar su riesgo financiero, ya que aumentará sus futuros compromisos de pagos (reembolso del préstamo con sus intereses).

Una empresa que atiende sus pagos a corto plazo, pero no tiene garantizados los pagos a largo plazo, presentará insolvencia técnica, pero no insolvencia efectiva.

Una empresa que no abona a su vencimiento sus deudas se dirá que presenta insolvencia efectiva.

No es lo mismo reembolsar las deudas vendiendo activos

(o solicitando préstamos) que con recursos procedentes de la explotación.

Una empresa que se encuentra en insolvencia técnica

significa que para poder atender sus pagos a su vencimiento, está recurriendo a financiación adicional (préstamos, venta de activos, etc.)

Con ello conseguirá atender sus compromisos a corto plazo, pero puede provocar efectos negativos de cara al medio y largo plazo.