Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

Tipo de Interés Nominal y Efectivo (Simple y Compuesto)

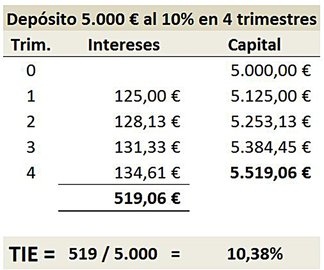

En el ejemplo expuesto en el artículo "Tipo de interés nominal y efectivo", se puede observar cómo un depósito de 5.000 €, al 10% durante un año, genera unos intereses de 500 € (10% de 5.000 €).

Con el mismo Tipo nominal (10%), dependiendo de la frecuencia de liquidación de los intereses, obtenemos diferentes Tipos efectivos:

Pues bien, aquí vamos a demostrar que el Tipo nominal obedece a un tipo de capitalización simple, mientras que el Tipo efectivo lo hace a un tipo de capitalización compuesta.

Vamos a centrarnos, por ejemplo, en la opción de liquidaciones trimestrales. Si nos liquidan y nos abonan los intereses al final de cada trimestre, estaremos ante una capitalización simple, que es lo que hemos visto en el ejemplo anterior.

Sin embargo, si nos liquidan los intereses cada trimestre y no lo cobramos, sino que nos los abonan en el mismo depósito para seguir generando intereses, al final del año obtendremos algo más que los 500 €, ya que, a partir del segundo trimestre, el cálculo de intereses se realizará sobre una cantidad superior.

Veámoslo:

- el primer trimestre nos abonarán 125 €:

- 500 € al año/4 trimestres = 125 €

- el segundo trimestre nos abonarán 128,13 €:

- el 10% de 5.125 €: 512,50 €/4 trim. = 128,13 €

y así sucesivamente, hasta alcanzar la suma total de intereses de 519,06 €, importe superior a los 500 € que hubiéramos recibido con una única liquidación al final del año.

Es decir, hemos obtenido un mayor rendimiento con este tipo de liquidación, rendimiento que podemos calcular de la siguiente forma:

Rendimiento = intereses obtenidos/cantidad invertida = 519,06 € / 5.000 € = 10,38%

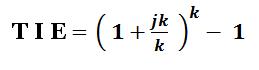

Precisamente, este 10,38% es el Tipo de Interés Efectivo que habíamos calculado antes con la fórmula:

Por lo que se puede afirmar que:

El TIE toma en cuenta la acumulación de intereses

durante el período del TIN correspondiente.

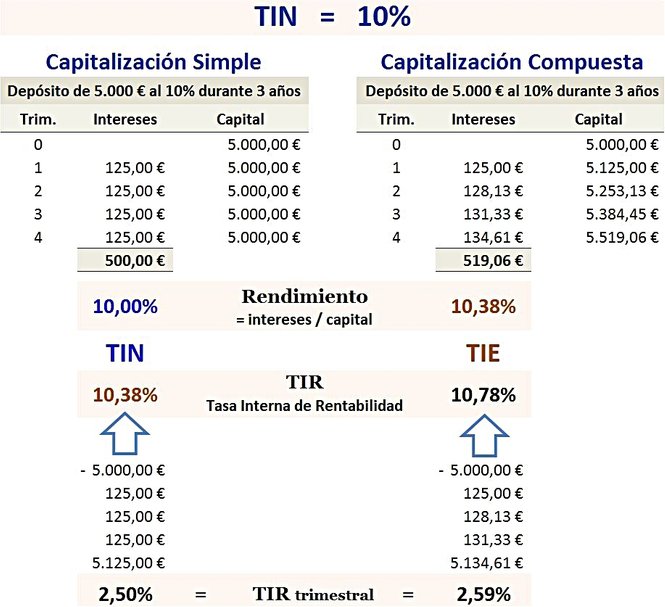

Es decir, como queríamos demostrar: el TIN es una tasa expresada anualmente que puede generar intereses varias veces al año, pero no considera su efecto; es decir, no contempla esta periodicidad, no refleja la capitalización de intereses, la reinversión de intereses en el capital para generar nuevos intereses. El TIN es un tipo de capitalización simple.

En cambio, el TIE sí tiene en cuenta el período de capitalización y, por lo tanto, recoge realmente todos los intereses generados. El TIE s un tipo de capitalización compuesta.

Por ello, TIN y TIE solo coincidirán cuando los intereses generados se liquiden al final de la operación financiera

Pero además, a través del cálculo previo que hemos realizado:

intereses obtenidos/cantidad invertida = 10,38% = Rendimiento = TIE

hemos demostrado también que:

El Tipo de Interés Efectivo (TIE) es el rendimiento anual de una operación financiera en términos relativos (en porcentaje).

El Tipo de Interés Nominal es el coste (o rentabilidad) de una operación financiera que se capitaliza de manera simple, mes a mes o en un período de tiempo determinado, teniendo en cuenta sólo el capital principal, ya que los intereses generados nunca pasarán a formar parte él, no considerando, por lo tanto, la periodicidad de los cobros y pagos que se producen.

Sin embargo, el Tipo de Interés Efectivo sí lo contempla; los intereses generados en un periodo se integran en el capital y, por lo tanto, son tomados en cuenta para el próximo cálculo y liquidación de intereses del siguiente periodo. Es decir, los intereses devengados se reinvierten.

Intentemos analizar lo que hemos descubierto mediante el esquema que figura a continuación.

En capitalización simple, el rendimiento que se obtiene, el 10%, es igual al Tipo nominal TIN.

En capitalización compuesta, el rendimiento, el 10,38%, es igual al Tipo efectivo TIE.

Si a ambas operaciones (simple y compuesta) le calculamos la TIR anualizada, curiosamente comprobamos que:

- la TIR de la capitalización simple coincide con la TIE de la operación y

- la TIR de la compuesta es diferente y levemente superior a la simple.

Como los cobros son trimestrales, la TIR calculada es también trimestral. Debemos pues, anualizar la TIR. Para ello se recurre a la siguiente fórmula:

donde "n" es el número de veces en que se fracciona el año para efectuar las liquidaciones de intereses (semestral= 2; cuatrimestral=3; trimestral = 4; mensual = 12)

Por Capitalización de intereses se entiende que los intereses generados en un periodo pasan a formar parte del capital y, por lo tanto, son tomados en cuenta para el próximo cálculo y liquidación de intereses del siguiente periodo. Es decir, los intereses devengados se reinvierten.

Sin embargo,

existen 2 tipos de Capitalización:

a) Simple:

los intereses devengados no se vuelven a reinvertir.

b) Compuesta:

los intereses se reinvierten en el capital.

El cálculo de la TIR se puede hacer bastante complejo, sobre todo cuando supera las ecuaciones de segundo grado.

Por este motivo, actualmente estos cálculos se realizan con las calculadoras financieras o las hojas de cálculo.