Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

El Umbral de Rentabilidad o Punto Muerto

El Umbral de rentabilidad o Punto muerto representa el nivel de ventas en el que los ingresos y los costes totales de la empresa coinciden. Es decir, el nivel de ventas en el que el resultado es cero: no existen ni pérdidas ni ganancias. Por este motivo se le conoce también como el punto de equilibrio.

El punto de equilibrio indica el volumen de ventas que tiene que realizar la empresa para cubrir todos sus costes (tanto fijos como variables).

Por lo tanto, es a partir de este punto cuando la empresa empieza a obtener beneficios, mientras que por debajo obtendría pérdidas.

Se llama Punto Muerto o Punto de Equilibrio porque en él la empresa no obtiene ni beneficios ni pérdidas. Se le denomina también Umbral de Rentabilidad porque a partir de ese punto la empresa empieza a obtener beneficios

Para analizar correctamente el umbral de rentabilidad debemos conocer la composición de sus componentes:

Ingresos: Vendrán dados por el producto del precio de venta (Pv) y el número de unidades vendidas (Q).

Costes: Gasto económico que representa la fabricación de un producto o la prestación de un servicio. Pueden clasificarse bajo diferentes criterios. Atendiendo a su relación con el nivel de actividad desarrollado por la empresa, se distingue entre costes fijos (CF) y costes variables (CV).

I = Pv x Q

C = CF + CV

Costes fijos: Aquellos costes que permanecen constantes durante un periodo de tiempo determinado, sin importar el volumen de producción. Es decir, estos costes no varían si la empresa decide producir más cantidades o menos. No cambian al variar el nivel de actividad.

Los costes fijos no se ven afectados por las cantidades producidas.

Costes variables: Aquellos costes que varían en función del volumen de producción, de tal forma que aumentarán a medida que aumente la producción. Cambian ante variaciones en el nivel de actividad. Vendrán dados por el producto del coste variable unitario (Cv) y la cantidad producida (Q).

CV = Cv x Q

Los costes variables están en función de las cantidades producidas.

Margen de contribución unitario: es el la diferencia entre el precio de venta y los costes variables unitarios.

Mc = Pv - Cv

Una vez expuestos los términos que vamos a utilizar, pasamos a explicar el significado del Punto muerto (o umbral de rentabilidad) y los diferentes métodos para su cálculo, todo ello, mediante un ejemplo práctico.

Una empresa tiene la capacidad de producir hasta 150 artículos, en un período determinado, para ponerlos a la venta al precio de 200 € cada unidad. Para ello, dispone de una estructura de costes que se compone de 10.000 € de costes fijos y 75 € de costes variables unitarios.

Se desea conocer a partir de cuántas unidades vendidas se pueden obtener beneficios.

Muy bien, se desea conocer el número de unidades que se necesitan vender para llegar a obtener beneficios. Evidentemente, un número reducido de ventas puede arrojar pérdidas, debido a los costes fijos.

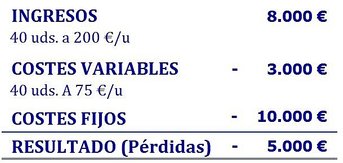

Por ejemplo, si vendemos 40 unidades tendríamos unas pérdidas de 5.0000 €:

Por lo tanto, necesitamos vender más unidades para alcanzar los beneficios, pero ¿hasta cuántas unidades? Esa es la cuestión, ¿cuántas unidades se necesitan vender para cubrir los costes fijos, para no obtener ni pérdidas ni ganancias? Esto nos lo dirá el Punto Muerto y, para su cálculo, se proponen 3 métodos:

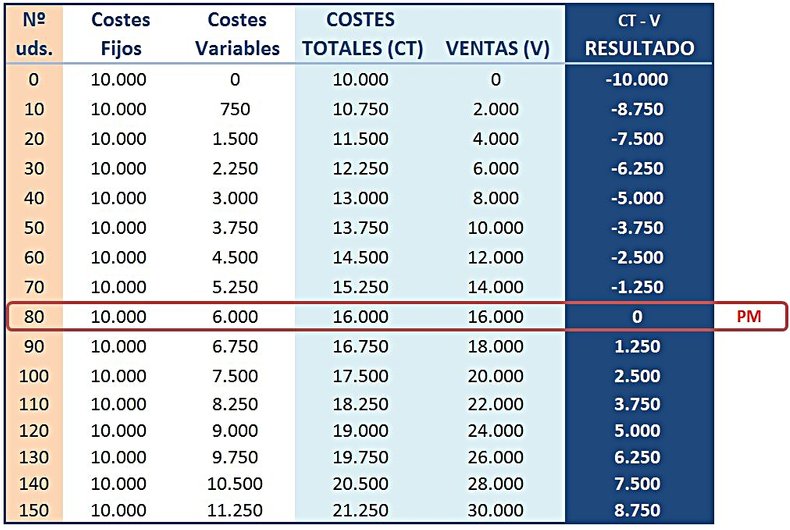

1) Una Tabla que recoja, por cada número de artículos vendidos, los costes soportados (fijos y variables), los ingresos obtenidos por las ventas y, como diferencia, el resultado del negocio.

2) Mediante una fórmula:

3) Gráficamente, representando las rectas de costes e ingresos sobre un eje de coordenadas.

1) Tabla de datos

Construir la tabla de datos en función del número de unidades vendidas es muy fácil. Ya hemos visto cómo se hace para 40 unidades, obteniendo 10.000 € de Costes fijos, 3.000 € de Costes variables, 8.000 € de Ingresos y, por consiguiente, 5.000 € de pérdidas.

Si se procede de igual forma para cada número de unidades obtendremos la siguiente tabla:

En esta tabla se puede observar claramente cómo, a medida que aumenta el número de unidades vendidas, disminuyen las pérdidas hasta alcanzar un resultado igual a cero con 80 unidades vendidas. Pues bien, éste es el Punto Muerto, que podemos expresar en unidades físicas (80 unidades) o en unidades monetarias (unas ventas de 16.000 €).

2) Fórmula

Hemos dicho que el Punto Muerto (o Umbral de rentabilidad) es aquella cifra de ventas que cubre todos los costes, de tal forma que el beneficio de explotación es nulo.

Ello implica que los ingresos (I) coinciden con los costes (C):

Si descomponemos los ingresos (I) en precio de venta unitario (Pv) y cantidad vendida (Q) obtenemos:

y los costes (C) en costes fijos (CF) y costes variables (CV):

que a su vez desglosamos en coste variable unitarios (Cv) y cantidad vendida (Q):

I = C

I = Pv x Q

C = CF + CV

C = CF + Cv x Q

podremos calcular el número de unidades necesarias que se tienen que vender para alcanzar el Punto muerto.

Partiendo de I = C llegamos a la siguiente igualdad:

Pv x Q = CF + Cv x Q

pasamos Cv x Q al primer miembro

Pv x Q - Cv x Q = CF

sacamos Q de factor común:

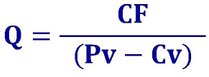

Q x (Pv - Cv) = CF

y despejamos Q obteniendo así el número de unidades que se tendrá que vender para alcanzar el punto de equilibrio:

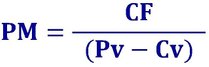

El Punto Muerto

expresado en unidades físicas (Q)

es igual a los

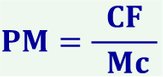

Costes Fijos (CF) divididos por el Margen de contribución unitario (Mc)

El resultado de esta fórmula vendrá en unidades físicas. Si se desea obtenerlo en unidades monetarias, se deberá multiplicar este resultado por el precio de venta.

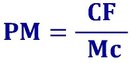

Esta Q representa el número exacto de unidades que se debe producir y vender para alcanzar el Punto Muerto. Por eso, a partir de ahora la expresión para calcular el número de unidades necesarias para obtener el Punto muerto será:

Al denominador de esta fórmula (Pv – Cv) se le conoce como Margen de contribución unitario (Mc). Por lo tanto, tendríamos:

PM representa el número de unidades que se tienen que producir para no obtener ni pérdidas ni beneficios. Si deseamos conocer el Punto muerto expresado en unidades monetarias, basta con multiplicarlo por el precio de venta, obteniendo así el nivel de ingresos correspondiente al punto muerto.

Aplicando los datos del ejemplo, tendríamos:

Una empresa tiene la capacidad de producir hasta 150 artículos, en un período determinado, para ponerlos a la venta al precio de 200 € cada unidad. Para ello, dispone de una estructura de costes que se compone de 10.000 € de costes fijos y 75 € de costes variables unitarios.

Pv = 200 €/u

CF = 10.000 €

Cv = 75 €/u

Lógicamente, arroja el mismo resultado que el obtenido en la Tabla: Se necesita fabricar y vender 80 unidades para que el resultado sea cero. A partir de estas 80 unidades comienzan a aparecer los beneficios.

Para calcular el Punto muerto expresado en unidades monetarias, basta con multiplicar el resultado obtenido (en unidades física) por el precio de venta, obteniendo así el nivel de ingresos que se necesita para alcanzar el punto muerto.

PMum = PMuf x Pv

PMum = 80 x 200 = 16.000 €

Umbral de rentabilidad

Punto Muerto

Punto de Equilibrio

Aquella cifra de ingresos que cubre los costes variables, así como la totalidad de costes fijos.

Es la cifra de ventas

a partir de la cual se empiezan a obtener beneficios.

Costes fijos

Aquellos que no dependen del nivel de actividad de la empresa. Son una cantidad determinada, independiente del volumen de negocio.

Costes variables Aquellos que varían

en función de las cantidades producidas.

Margen de contribución unitario

es la diferencia

entre el precio de venta y los costes variable unitarios.

No confundir con

Margen de contribución

Diferencia entre los ingresos o ventas y todos los costes variables.

Para analizar el

Umbral de rentabilidad

se han considerado

las siguientes

HIPOTESIS

1) La cantidad de productos vendidos coincide con la cantidad de productos fabricados.

2) El precio de venta no varía

Costes fijos

Estos costes son independientes

del volumen de

actividad; es decir, del número de unidades vendidas.

Costes variables Estos costes aumentan con el volumen de actividad;

a mayor producción mayores costes.

Margen de contribución unitario

es la diferencia

entre el precio de venta y los costes variable unitarios:

Mc = Pv - Cv

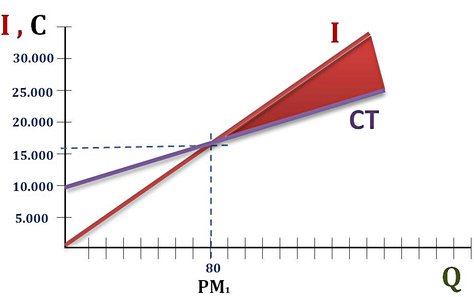

3) Gráficamente

Sobre un eje de coordenadas vamos a representa la recta de costes (totales) y la de ingresos. La intersección de ambas rectas nos dará el Punto Muerto. Asimismo, las dos áreas creadas nos mostrarán las zonas de pérdidas y la de beneficios.

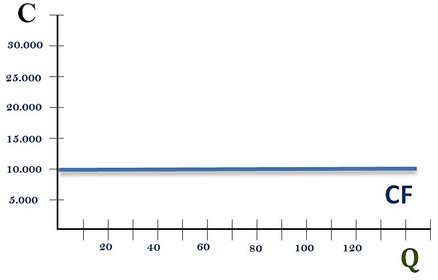

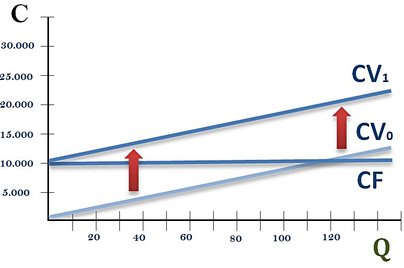

Colocamos en el eje vertical las cifras (en unidades monetarias) que pueden adoptar los costes fijos, y en el eje horizontal, el número de unidades que se venden.

Como el coste fijo es constante, independiente del número de unidades que se fabriquen (véase la tabla), su representación será una recta paralela al eje horizontal partiendo del importe de dicho coste (para este caso sería 10.000 €).

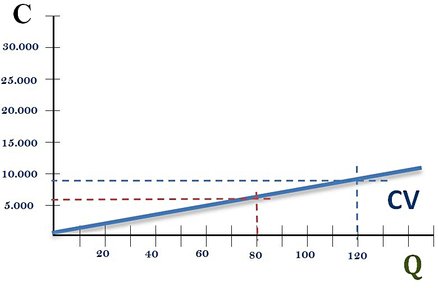

Para representar la recta de los costes variables recurrimos a 2 puntos cualesquiera de la tabla de datos y los unimos mediante una línea. Por ejemplo, en la tabla vemos que para fabricar 80 unidades se incurre en 6.000 € de costes variables y para 120 unidades le corresponden 9.000 €.

Ahora, para calcular los Costes totales, tendremos que realizar el siguiente ejercicio: "montar" la recta de los costes variables en la recta de los costes fijos; es decir, sumarlas, ya que los costes totales es la suma de los fijos y los variables. Evidentemente los puntos de la nueva recta de costes variables (CV1) serán los mismos que aparecen, como costes totales, en la tabla.

Tenemos así la recta de costes variables desplazada (CV1) que realmente es la recta de Costes totales. Por eso, la llamaremos CT y borramos las rectas inicialmente dibujadas de CF y CV0.

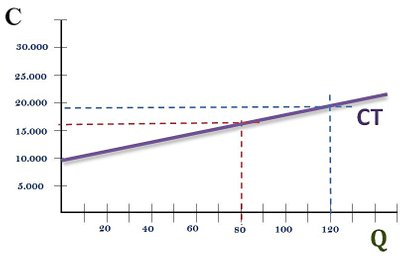

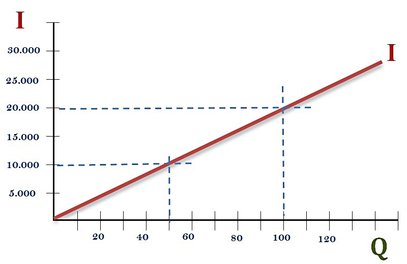

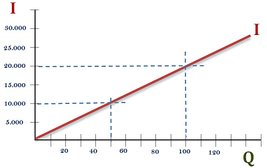

Necesitamos ahora la recta de los ingresos (I). Para ello, tomamos dos valores cualesquiera: con 50 unidades se obtienen 10.000 € de ingresos, y con 100 unidades 20.000 €.

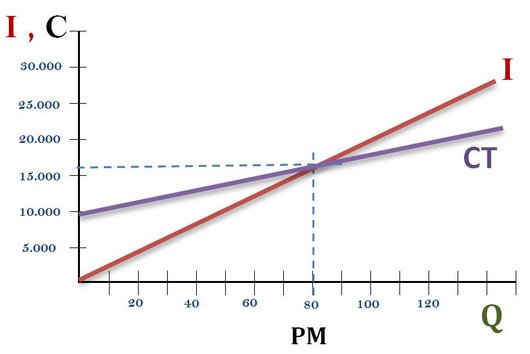

Ya tenemos las 2 rectas que nos interesan:

- La que representa los COSTES TOTALES (CT) y

- la que representa los INGRESOS (I)

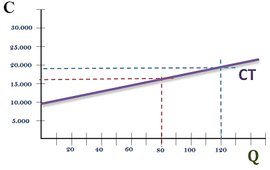

Estamos en disposición de solapar ambas rectas y hallar su intersección que nos mostrará el Punto Muerto:

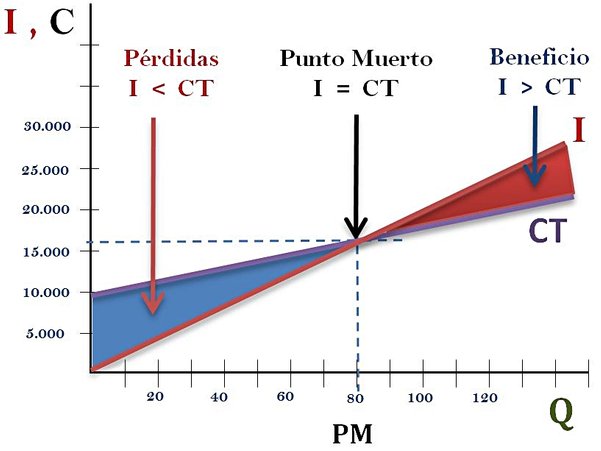

Gráficamente el umbral de rentabilidad será el punto de corte de la recta de ingresos totales con la recta de costes totales. Sombreando las dos áreas creadas por las dos rectas se puede observar claramente la zona en la que existen pérdidas (cuando se produce y se vende por debajo de 80 artículos) y en la que se presentan beneficios (cuando se vende por encima de 80 artículos).

Resumiendo, hemos analizado cómo se relacionan los ingresos y los costes para distintos niveles de actividad. El punto de equilibrio o punto muerto se identifica con el nivel de actividad que iguala los ingresos totales a los costes totales de la empresa.

Cuando se vende por debajo de este punto muerto la empresa está en pérdidas (los costes totales superan a los ingresos totales). Cuando las ventas se sitúan por encima del punto muerto la empresa entra en beneficios (los ingresos totales son superiores a los costes totales).

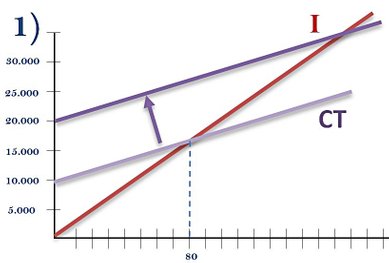

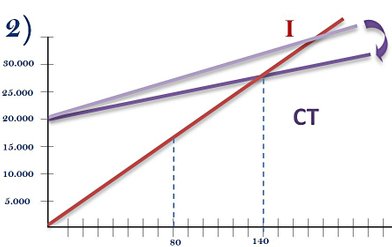

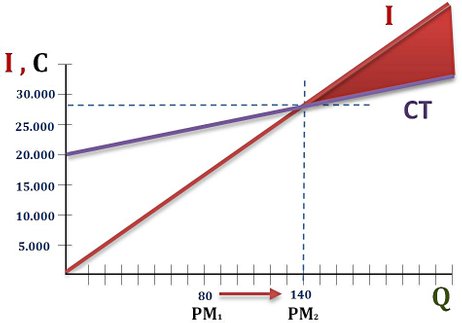

Pero ¿qué ocurriría si cambia la estructura de costes? Es decir, si dentro de los costes totales cambia la proporción de costes fijos y costes variables.

Supongamos que la empresa adquiere una nueva maquinaria que va a generar mayores costes fijos (amortización, mantenimiento, etc.), pasando de 10.000 € a 20.000 €, pero que a su vez reduce los costes variables (menor número de horas extras, menos consumo eléctrico, etc.), pasando el coste variable unitario (Cv) de 75 €/u. a 57,14 €/u. Es decir, surge un cambio en la estructura de costes, sustituyéndose costes variables por costes fijos.

¿Cómo afectaría este cambio a los datos analizados en el ejemplo práctico? Veámoslo primero gráficamente:

1) El aumento de los costes fijos provoca un desplazamiento hacia arriba de la recta de costes totales (pasa de 10.000 € a 20.000 €).

2) A su vez, la disminución de los costes variables (de 75 €/u a 57,14 €/u), produce una leve reducción de la pendiente de la recta de costes totales.

Como consecuencia, el punto muerto se desplaza hacia la derecha (de 80 u. a 140 u.), alejándose del PM inicial. Es decir, ahora se exige producir y vender más unidades para alcanzar el punto muerto (para obtener beneficios).

Sin embargo, obsérvese en las gráficas de abajo que el área de beneficios es mayor que antes (Gráfica B), ya que la distancia entre la recta de costes totales e ingresos es ahora mayor.

Por consiguiente, una vez que se alcance este nuevo punto muerto (PM2), en los próximos niveles de ventas se obtendrá mayores beneficios.

Un cambio en la estructura de costes de la empresa implica la sustitución de costes variables por costes fijos.

Se define como el efecto que se produce en el beneficio de explotación como consecuencia de una variación en las ventas.

En conclusión, la empresa es más rentable. Esto es lo se conoce como Apalancamiento Operativo. Se dice que la empresa está apalancada operativamente. Sin embargo, también existen mayores riesgos, ya que ahora, al alejarse el punto muerto, se permanece más tiempo en pérdidas (hasta los 140 artículos) y además éstas será más elevadas que la empresa sin apalancar (la superficie de pérdidas es mayor que en la empresa no apalancada).

Gráfica A Gráfica B

(empresa no apalancada operativamente) (empresa apalancada operativamente)

Solo nos queda comprobar esta comparativa con los datos resultantes de la aplicación de la fórmula del cálculo del Punto muerto:

No apalancada Apalancada

200 €/u Pv 200 €/u

10.000 € CF 20.000 €

75 €/u Cv 57,14 €/u

PMuf = 80 u 140 u

PMum = 16.000 € 28.000 €

Se recomienda consultar