Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

Ejemplo básico de Valoración de empresas

Enunciado

Se desea calcular el Valor de una empresa que prevé obtener en los próximos 6 años los siguientes Flujos Netos de Caja (en miles de euros), fijándose la tasa de descuento en el 8%:

Año 1: 150

Año 2: 200

Año 3: 260

Año 4: 340

Año 5: 420

Año 6: 500

Tenemos las siguientes proyecciones:

año 1 año 2 año 3 año 4 año 5 año 6

150 200 260 340 420 500

y queremos calcular el Valor de la empresa considerando una tasa de descuento k = 0,08

Sabemos la importancia que en Valoraciones puede alcanzar los flujos de caja que se generarán más allá del horizonte temporal contemplado (Valor de Continuidad).

Por ello, vamos a dedicarle la atención que se merece planteando las siguientes cuestiones:

1. Vamos a dividir las proyeeciones en 2 escenarios:

a) Escenario Coyuntural: Aquí calcularemos el valor actual de cada uno de los flujos de caja generados en los primeros 5 años.

b) Escenario Estructural: donde calcularemos el valor actual de todos los flujos generados a partir del año 6º (Valor de Continuidad)

2. Tendremos que decidir si este último flujo (500 del año 6º) será constante o sufrirá algún crecimiento a partir del 7º año. Lo más idóneo sería contemplar los 2 supuestos:

a) No existe crecimiento; es decir, un flujo de 500.000 euros anuales constante

b) Aplicar un crecimiento anual del 2%, por ejemplo.

Con todas estas premisas, comencemos el cálculo:

Primero

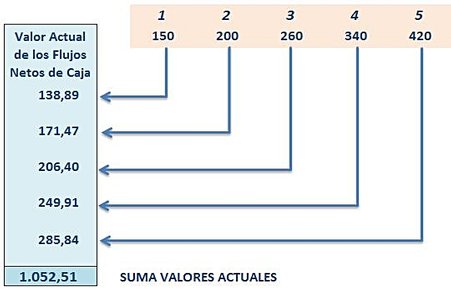

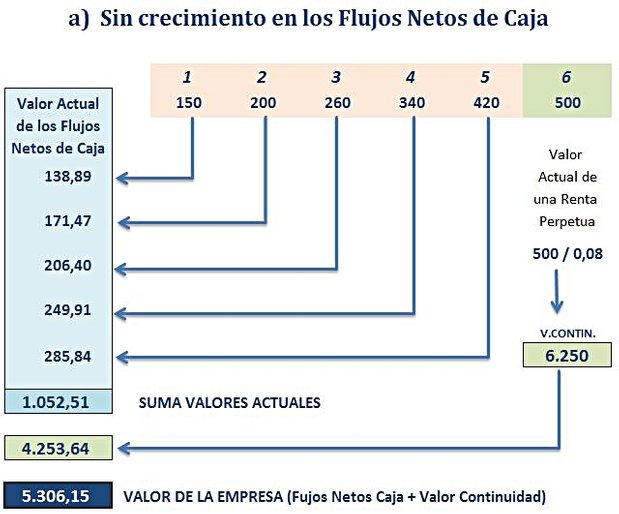

Dividimos cada uno de los flujos netos de caja de cada año por el factor de actualización (1+0,08)n (siendo n el número de años a descontar).

Obtenemos así los flujos netos de caja actualizados, cuya suma alcanza la cifra de 1.052,51 (miles de euros).

Segundo

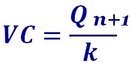

Calculamos el Valor de Continuidad; es decir, el valor actual de todos los flujos futuros que generará la empresa a partir del 6º año. Y para ello, se recurre a la fórmula del valor actual de una renta perpetua constante:

Pero, como ya hemos apuntado anteriormente, analizaremos 2 supuestos:

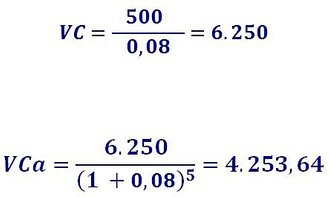

a) Primer supuesto: sin crecimiento en los flujos netos de caja

Se considera que todos los flujos netos de caja, a partir del 6º año, son constantes e igual a 500. Por lo tanto, el Valor de Continuidad en el año 6 será de 6.250, que tendremos que actualizarlo hasta el día de hoy obteniendo 4.253,64:

Si sumamos ambos valores obtenidos:

- Total valores actuales de los flujos netos de caja desde el año 1 al 5: 1.052,51

- Valor de Continuidad: 4.253,64

obtendremos la valoración de la empresa: 5.306,15 miles de euros.

De forma esquemática, el proceso descrito sería:

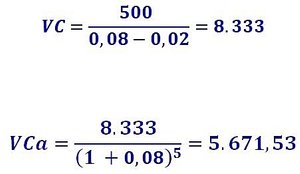

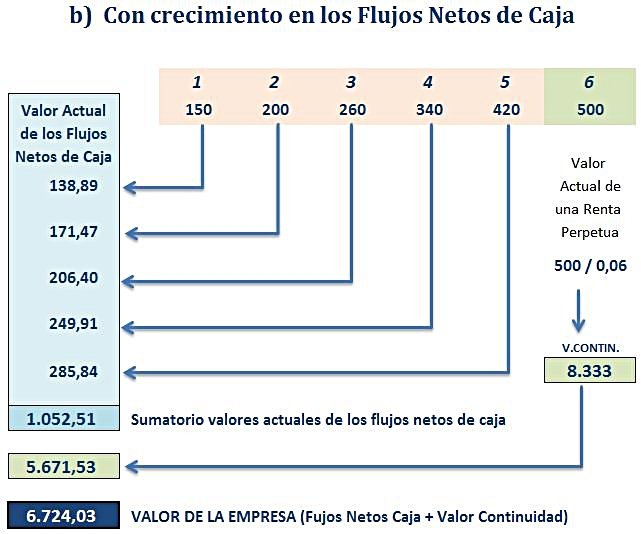

b) Segundo supuesto: con una tasa de crecimiento del 2% anual

En este caso el cálculo del Valor de Continuidad se obtendrá aplicando la misma fórmula del valor actual de una renta perpetua con crecimiento constante, pero restando a la tasa de descuento k la tasa de crecimiento h, obteniendo 8.333 que actualizado quedaría en 5.671,53:

De forma esquemática:

Si sumamos ambos valores obtenidos:

- Total valores actuales de los flujos netos de caja desde el año 1 al 5: 1.052,51

- Valor de Continuidad: 5.671,53

obtendremos la valoración de la empresa: 6.724,03 miles de euros.

En resumen, hemos contemplado 2 escenarios:

- Escenario Base, en el que no hemos considerado crecimientos en los flujos de caja, respetando el del año 6º como constante

- Escenario Optimista, en el que hemos considerado mejores previsiones de los flujos netos, ya que reconocemos que crecen a un ritmo del 2% anual.

De esta forma, obtenemos un intervalo de valoración y podremos afirmar que el valor objetivo de la empresa se encuentra entre 5,3 y 6,7 millones de euros.

Se recomienda consultar el monográfico "Valoración de empresas"