Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

Conceptos básicos de Matemáticas Financieras

Todos sabemos que 1.000 € hoy no tienen el mismo valor que dentro de 3 años. Seguramente, de forma general, dentro de 3 años no podremos adquirir los mismos bienes que hoy.

Todo esto responde a un principio financiero básico:

"Un euro HOY vale más que un euro MAÑANA"

Surge así uno de los aspectos clave de las finanzas, el Valor del dinero en el tiempo:

Cantidades iguales de dinero, colocadas en diferentes

momentos del tiempo, no tienen el mismo valor.

Podríamos pensar que el motivo de esta pérdida de valor del dinero se debe a la inflación, pero en realidad, aun siendo uno de los elementos que la provoca, no tiene una relación directa.

El verdadero motivo de que una cantidad de dinero valga hoy más que en el futuro es que si esa cantidad se hubiese invertido, podría haber generado unos intereses aumentando así su valor.

Si hoy disponemos de 1.000 euros, y lo colocamos en un depósito al 2% obtendríamos dentro de un año 20 € de intereses. Es decir, de 1.000 € de hoy (valor inicial) pasaríamos a 1.020 € (valor final) dentro de un año. En este incremento de valor no ha influido de ningún modo la inflación.

Aparece así un segundo concepto financiero, el interés, como aquella renta que se debe pagar por el uso de un dinero prestado.

Con este coste se intenta compensar el riesgo que se asume, la falta de disponibilidad que supone desprenderse de ese dinero durante un tiempo y la pérdida de valor ya comentada.

El interés es el coste que se paga por el uso del dinero. Es la cuantía que hay que pagar por disponer de capitales ajenos durante un período de tiempo determinado.

Interés: Compensación financiera por aplazar en el tiempo el uso del dinero

Lo que sí es lógico es que cuando exista inflación, para evitar una pérdida del poder adquisitivo del capital prestado, se exija un mayor tipo de interés. Por consiguiente, si bien la inflación no es el elemento que provoca la pérdida del valor del dinero, sí contribuye a elevar el tipo de interés.

Todo esto nos lleva a concluir que cuando nos referimos a un capital no podemos limitarnos a su valor en dinero. Para contemplarlo en toda su dimensión se necesita saber además el momento de su disponibilidad. Es lo que se denomina Capital financiero:

Cantidad monetaria asociada a un momento determinado del tiempo

Es decir, el valor del dinero depende del momento en que se disponga de él. Por este motivo, el capital financiero tiene dos dimensiones:

a) Cuantitativa: su cuantía, su importe.

b) Temporal: momento al que está referido. La fecha de su disponibilidad. La fecha del tiempo en la cual vamos a poder disponer de ese dinero.

Así, cada capital estará asociado a una fecha y tendrá el valor monetario que indica sólo para aquella fecha.

Cuando estos capitales financieros se ceden durante un cierto tiempo para recibir a cambio, en un plazo acordado, una cantidad superior, se dice que se está efectuando una

Operación financiera

Aquella operación en la que se intercambian o sustituyen capitales

financieros por otros disponibles en diferentes momentos del tiempo.

Observamos que los componentes fundamentales de una operación financiera son:

- El capital financiero: importe del dinero y momento al que está referido

- El tipo de interés: coste por el uso de este dinero

- El tiempo que transcurre desde el capital inicial hasta el capital final

Un préstamo bancario es una operación financiera: el banco nos cede hoy una cantidad (capital financiero inicial) que tendremos que devolver en diferentes momentos del tiempo (meses, trimestres, etc.) además de una cantidad adicional que son los intereses y todo ello durante un período de tiempo determinado que constituye la duración del préstamo.

Al contrario tendríamos una imposición a plazo fijo o depósito en el que somos nosotros los que cedemos (prestamos) hoy al banco una cantidad (capital financiero) para que periódicamente nos pague unos intereses y nos la reembolse al final del tiempo estipulado de la operación.

Una operación financiera consiste en un intercambio de dinero en el

que la entrega y la recuperación tienen lugar en fechas distintas

Es un intercambio de capitales con distintos vencimientos

Por este motivo, es posible que dos capitales distintos, en momentos diferentes, puedan tener el mismo valor. Se dice que no son iguales, pero sí son equivalentes.

Pues bien, todos los problemas financieros referentes a intercambios de capitales se reducen a encontrar el tipo de interés que convierta en equivalentes dos capitales diferentes en fechas distintas y para ello se utiliza el Principio de Equivalencia financiera.

En toda operación financiera se debe buscar el equilibrio entre los cobros y los pagos cuando estos se dan en períodos diferentes del tiempo. Precisamente, la combinación de los aspectos vistos anteriormente (valor de dinero e interés) permiten desarrollar el concepto de equivalencia financiera, ya que

diferentes sumas de dinero en tiempos diferentes pueden tener el mismo valor

Éste es otro aspecto clave de las finanzas: entre la entrega y la devolución de un capital debe existir una equivalencia referida a un momento determinado. Y para eso está el interés, ya que, precisamente, es el mecanismo que puede hacer equivalentes una capital inicial (presente) y un capital final (futuro).

Es decir, la Equivalencia Financiera consiste en calcular el tipo de interés que hace que dos capitales distintos, situados en diferentes momentos, sean equivalentes.

La equivalencia financiera también nos puede servir para saber qué operación financiera es más interesante desde el punto de vista financiero.

Así, si tenemos varios capitales de diferentes cuantías y situados en diferentes momentos de tiempo, puede resultar conveniente compararlas para ver cuál es mejor. Ya hemos dicho que no basta con fijarse en las cuantías. Debemos considerar también el momento del tiempo donde se encuentran situadas estas cuantías.

Además, esta comparación deber ser homogénea, es decir, tendríamos que llevar todos los capitales a un mismo momento del tiempo y ahí efectuar la comparación.

Es decir, comparar estos capitales y observar si tienen el mismo valor en el momento en que se comparan. Para realizar esta homogeneización (igualar estos capitales en un momento determinado) se utilizan las

Leyes financieras de

Capitalización y Actualización

Así, cuando proyectamos un capital a un momento posterior en el tiempo a su origen, se dice que estamos aplicando una ley financiera de Capitalización.

¿Cuánto vale mañana un euro de hoy? Ésta es la pregunta a la que responde la Capitalización.

Capitalizar es calcular el valor de un capital financiero equivalente de un capital presente en un momento futuro. Es llevar un capital a un momento en el futuro. Es calcular el valor final de un valor inicial.

Hablando claro: Capitalización es cuando se lleva cierta suma de dinero “hacia adelante” (ver gráfico 1) y se utiliza para saber cuánto vale un euro de hoy dentro de un mes, de un año, etc.

Ejemplo:

- HOY: Tenemos 5.000 € (Capital inicial) que invertimos al 5% para que nos genere una renta durante 3 años.

- Al final de estos 3 años: Tendremos 5.788,13 € (Capital final = Capital inicial + intereses).

GRÁFICO 1

En resumen:

En la capitalización un capital presente, denominado capital inicial, se sustituye por otro capital futuro, denominado capital final

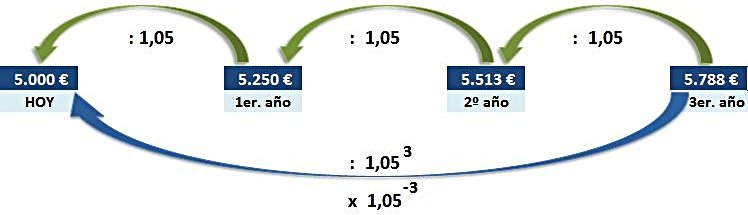

La operación inversa, llevar un capital final a un momento del tiempo anterior, recibe el nombre de Actualización o Descuento.

¿Cuánto vale hoy un euro de mañana? Ésta es la pregunta a la que responde la Actualización.

Actualizar es calcular la cuantía de un capital financiero equivalente de un capital futuro en el presente. Es traer un capital al presente. Es calcular el valor inicial de un valor final.

Actualización es cuando se trae cierta suma de dinero "hacia atrás" (ver gráfico 2) y se utiliza para saber cuánto vale hoy un euro del mes que viene, del año que viene, etc.

Como hemos dicho, se trata de la operación inversa a la capitalización. Siguiendo con el mismo ejemplo:

Ejemplo: ¿Qué cantidad deberíamos depositar hoy para obtener 5.788,13 € dentro de 3 años si nos están ofreciendo un 5% de interés?

- Dentro de 3 años nos entregarán 5.788,13 € (Capital final) por haber invertido hoy una cantidad al 5% de interés.

- HOY: esta cantidad inicial equivalente sería 5.000 € (Capital inicial).

GRÁFICO 2

En CAPITALIZACIÓN

Para pasar una cantidad de un año al siguiente se multiplica por (1+i)n

Por lo tanto, en capitalización compuesta, podemos calcular el Capital Final Cn multiplicando el Capital Inicial C0 por el coeficiente (1+i) n, donde i es el tipo de interés y n el número de años:

Cn = C0 x (1+i)n

Cn = 5.000 x (1 +0,05)3

Cn = 5.000 x (1,05)3 = 5.788,13

Hemos "llevado" una cantidad de hoy (con su valor actual) hasta un período de 3 años, con su valor final (CAPITALIZAR).

Lo contrario, es decir, "traer" al presente una cantidad futura se denomina Actualizar y para calcularla se realiza la operación inversa a la capitalización:

en lugar de multiplicar por (1+i)n se divide por (1+i)n

O lo que es lo mismo, se multiplica por 1/(1+i)n

que es lo mismo que multiplicar por (1+i)-n

En ACTUALIZACIÓN (o DESCUENTO)

Para pasar una cantidad de un año al anterior

se divide por (1+i)n o

se multiplica por (1+i)-n

Por lo tanto, podemos calcular el Capital Inicial C0 dividiendo el Capital Final Cn por el coeficiente (1+i) n, donde i es el tipo de interés y n el número de años:

C0 = Cn / (1+i)n

Recapitulación

- CAPITALIZAR: Calcular el Valor futuro

Cálculo: multiplicar por el factor de capitalización: (1+i)n

- ACTUALIZAR/DESCONTAR: Calcular el Valor actual

Cálculo: dividir por el factor de actualización o descuento: (1+i)n

Por último, indicar que se puede capitalizar y actualizar de dos formas, principalmente:

Simple o Compuesta, según que el interés no se acumule (simple)

o se acumule al capital al finalizar cada periodo de tiempo (compuesta).

En la Simple podemos disponer del interés al final de cada periodo. En la compuesta, el interés se une al capital para producir intereses en el siguiente periodo y, por lo tanto, no podemos disponer de él hasta el final de la inversión.

A estas modalidades de cálculo de intereses se le conocen como

Regímenes financieros

Aunque existen varias modalidades, éstas son las básicas y están desarrolladas más detalladamente en "Interés simple y compuesto".

- En el régimen de interés Simple los intereses generados en el pasado no se acumulan, no generan nuevos intereses.

- En el régimen de interés Compuesto: los intereses generados en el pasado se acumulan al capital inicial y generan, a su vez, nuevos intereses.

Valor del dinero

El dinero tiene un valor temporal.

Hablar de 1.000 euros nos aporta poca información. Debemos conocer el referente temporal

Interés

Coste por el uso o alquiler del dinero durante un período de tiempo.

Retribución por renunciar durante un tiempo a utilizar ese dinero en otras alternativas que podrían haber generado unos beneficios.

Capital Financiero

Capital asociado a una fecha concreta

Operación Financiera

operación en la que

se intercambian

capitales financieros equivalentes en distintos momentos

del tiempo

Para resolver los problemas financieros en los intercambios de dinero se utiliza el Principio de

Equivalencia Financiera

Consiste en comparar dos o más capitales situados en distintos

momentos del tiempo, a una tasa dada, para analizar si tienen el mismo valor en un momento determinado

Leyes Financieras

Instrumento matemático para proyectar capitales

a cualquier momento anterior o posterior

en el tiempo.

Capitalización

Calcular el capital final partiendo del

capital inicial

Actualización

Calcular el capital inicial partiendo

del capital final.

Los intereses devengados no se vuelven a reinvertir

Los intereses se liquidan cada cierto período de tiempo y se añaden al capital para producir nuevos intereses en la próxima liquidación