Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

Rentabilidad

Cuando queremos analizar la marcha de un negocio o la situación económica de una empresa, al primer dato que recurrimos, sin lugar a dudas, es al beneficio.

Asimismo, lo solemos utilizar también a la hora de realizar análisis comparativos entre varias empresas. Sin embargo, la cifra del beneficio no constituye, por sí sola, una medida exacta y fiable de la eficacia de una empresa.

Podemos saber que una empresa ha obtenido en un ejercicio económico elevados beneficios, pero ¿sabemos cuánto ha tenido que invertir para obtener esos beneficios?

Si no conocemos la cantidad de recursos que ha utilizado para conseguirlo, no tendremos toda la información necesaria para descubrir la eficiencia de esa empresa.

Está claro que si dos empresas han obtenido el mismo beneficio, 10.000 €, pero una ha invertido 100.000 € y otra la 80.000 €, esta segunda ha sido más eficiente que la primera.

Cuanto mayor sean los beneficios generados y menores los

recursos utilizados para obtenerlos más eficaz será la inversión

Por eso, un buen dato para medir la eficiencia de las empresas nos lo da el siguiente cálculo:

Beneficio obtenido / Recursos aplicados

Pues bien, a este índice se le conoce como Rentabilidad y la podemos definir como:

la capacidad para producir beneficios

considerando los recursos dedicados a ello.

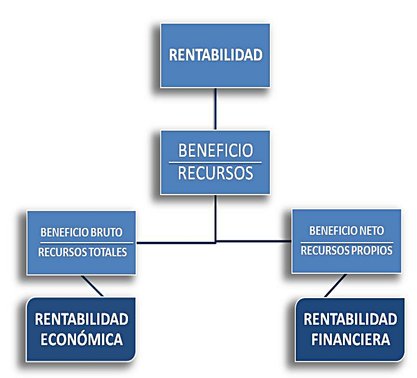

La Rentabilidad es, por tanto, un índice que mide la relación entre el beneficio obtenido y los recursos que se utilizaron para obtenerlo.

Y con ello, podemos concluir que:

no es el beneficio sino la rentabilidad el dato más importante que

debemos considerar para analizar, evaluar y comparar empresas,

proyectos, negocios y cualquier otra actividad económica.

Es un concepto más completo que el del beneficio al comparar éste con los recursos empleados.

Téngase en cuenta la información primordial que nos reporta este dato a la hora de decidir la puesta en marcha de una actividad económica, ya que de su análisis podemos observar que una empresa o una inversión puede tener menos beneficios que otra y sin embargo ser más rentable.

En resumen, la rentabilidad relaciona el beneficio generado con los recursos que se precisan para generarlo y de ello podemos concluir que

un beneficio alto acompañado de una baja rentabilidad significa que deberemos realizar una mayor aportación de recursos para obtener lo mismo o menos de lo que conseguiríamos si invirtiéramos en otro negocio con más rentabilidad.

Rentabilidad Económica y Rentabilidad Financiera

Antes de todo, debemos considerar 2 cuestiones:

1) Los recursos financieros que utilizan las empresas pueden proceder:

a) de la aportación de los socios (capital) y los beneficios retenidos (reservas).

Estas partidas constituyen lo que llamamos Fondos Propios

b) de la aportación de los acreedores (deuda) a lo que llamamos Fondos ajenos

2) Dependiendo del tipo de beneficio y recursos que utilicemos obtendremos dos clases diferentes de medida de la rentabilidad: Económica y Financiera

Así, podemos afirmar que existen, al menos, dos formas diferentes de entender el beneficio que aparece en el numerador del ratio de rentabilidad:

A. Beneficio bruto (sin deducir los intereses de la deuda)

B. Beneficio neto (deducidos los intereses de la deuda)

Y lo mismo ocurre con el denominador; los recursos utilizados pueden ser:

A. Recursos propios (o Fondos propios)

B. Recursos Totales (Fondos propios más Fondos ajenos).

De ahí las 2 variantes de rentabilidad que podemos encontrar:

Rentabilidad Económica

Rentabilidad del activo

ROI: Return on Investments (Rentabilidad de las inversiones)

ROA: Return on Assets (Rentabilidad de los activos)

ROCE: Return on Capital Employed (Rentabilidad de los activos empleados)

La Rentabilidad Económica pretende calcular la rentabilidad de la actividad principal u ordinaria de la empresa. Utiliza como:

- beneficio, el Beneficio Bruto; es decir, el beneficio sin deducir los intereses

- y como recursos, los Recursos Totales; es decir, los fondos propios y los ajenos.

Mide un determinado beneficio conseguido en comparación con la inversión efectuada necesaria para obtenerlo.

Así tenemos la siguiente expresión de Rentabilidad Económica (Ver apunte al final):

Los Recursos Totales equivalen al total de la inversión realizada o al total de los activos adquiridos. Por este motivo, también veremos la siguiente expresión de Rentabilidad Económica:

entendiendo por Beneficio Bruto a los ingresos menos todos los gastos no financieros, es decir:

Beneficio Bruto = Ingresos totales - Gastos excepto los intereses de la deuda e impuestos, por eso se conoce también como “beneficio antes de intereses e impuestos”, “beneficio operativo”, "beneficio económico", o “beneficio de explotación” .

Rentabilidad Financiera

Rentabilidad neta

Rentabilidad de los fondos propios

ROE: Return on Equity (Rentabilidad de los fondos propios)

La Rentabilidad Financiera pretende calcular la rentabilidad de los fondos propios. Representa la rentabilidad de los socios o propietarios de la empresa. Utiliza como:

- beneficio, el Beneficio Neto, es decir, el beneficio deducido los intereses

- y como recursos, los Recursos Propios, es decir, los fondos propios.

Mide la relación existente entre el beneficio neto y los fondos propios aportados.

Así tenemos:

entendiendo por Beneficio Neto a los ingresos menos todos los gastos:

Beneficio Neto = Ingresos totales - Gastos Totales

Es decir, el Beneficio Neto es el Beneficio Bruto una vez restados los intereses e impuestos:

Beneficio Neto = Beneficio Bruto - Intereses - Impuestos

Se recomienda ver el "Ejemplo de Rentabilidad Económica y Financiera"

La composición de cada uno de los ratios de rentabilidad (económica y financiera) obedece a la necesidad de que el numerador y el denominador sean homogéneos con el objeto de obtener comparaciones con cierto rigor. Así:

a) Si en el numerador fijamos el beneficio bruto, en el denominador deberemos integrar tanto los fondos propios como los ajenos (recursos totales)

b) Si en el numerador contemplamos el beneficio neto, en el denominador debemos anotar solamente los recursos propios (si los intereses se destinan a pagar la utilización de financiación ajena, no tiene sentido incluirlos como parte de la rentabilidad de los recursos propios).

Rentabilidad

Si se utilizan recursos financieros elevados y se obtienen pequeños beneficios, la inversión no ha sido lo suficientemente eficiente.

Si se utilizan pocos recursos y se obtienen altos beneficios, queda demostrada su eficiencia.

La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros.

Beneficio Bruto

- Intereses

_________

Beneficio Neto

Rentabilidad Económica

mide el beneficio bruto conseguido en comparación con la inversión efectuada necesaria para obtenerlo.

Nos muestra la rentabilidad de la actividad principal.

Acrónimos de Rentabilidad Económica

RE: Rentabilidad Económica

ROI: Return on Investments (Rentabilidad de las inversiones)

ROA: Return on Assets (Rentabilidad de los activos)

ROCE: Return on Capital Employed (Rentabilidad de los activos empleados)

Rentabilidad Financiera

mide la relación existente entre el beneficio neto y los fondos propios aportados a la inversión.

Nos muestra la rentabilidad de los fondos propios.

Acrónimos de Rentabilidad Financiera

RF: Rentabilidad Financiera

ROE: Returnon Equity (Rentabilidad de los fondos propios)

Ingresos

- Gastos

(excepto intreses e impuestos)

__________

Beneficio

Bruto

- Intereses

- Impuestos

__________

Beneficio

Neto