Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

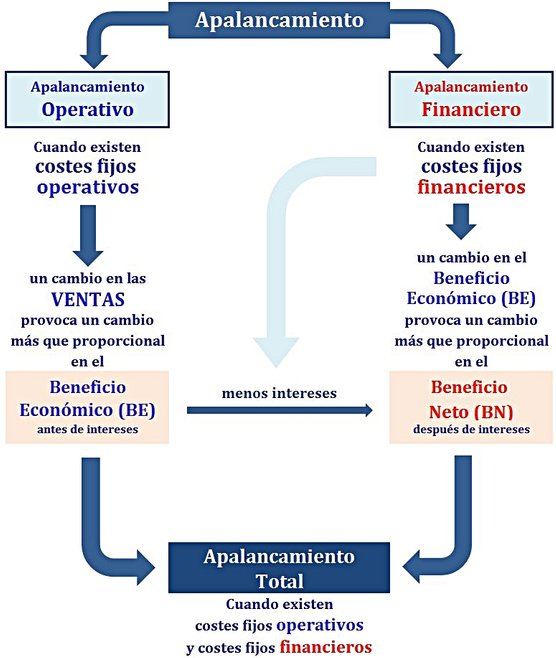

El Apalancamiento

Apalancamiento es el efecto que se produce en el beneficio de la empresa como consecuencia del empleo de ciertos costes fijos.

Dependiendo del tipo de coste fijo que se emplee, quedará afectado el Beneficio Económico o el Beneficio Neto, diferenciándose así dos tipos diferentes de apalancamiento:

- Apalancamiento Operativo: efecto de los costes fijos operativos sobre el Beneficio Económico.

- Apalancamiento Financiero: efecto de los costes fijos financieros sobre el Beneficio Neto.

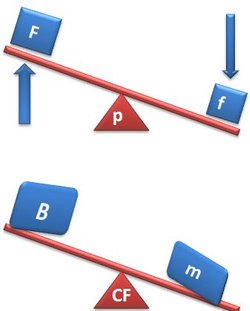

En física, la palanca se compone de una barra rígida apoyada en un punto (p) sobre la cual se aplica una fuerza pequeña (f) en un extremo para obtener una fuerza mayor (F) en el otro extremo.

De igual modo, en las empresas en las que existen costes fijos (p = CF), un pequeño aumento de ciertas magnitudes (f = m) pueden provocar un aumento más que proporcional de su beneficio (F = B). Este efecto se conoce como Apalancamiento.

Apalancamiento es el efecto que se produce en el beneficio de la empresa como consecuencia del empleo de ciertos costes fijos.

Dependiendo del tipo de coste fijo que se emplee, quedará afectado diferentes tipos de beneficio.

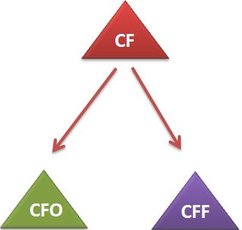

Tenemos como punto de apoyo los costes fijos (CF), que pueden ser de dos tipos:

- Costes fijos operativos (CFO): costes de la explotación normal de la empresa, de su actividad, y

- Costes fijos financieros (CFF), correspondientes a los intereses de la deuda (recursos ajenos).

Y cada uno de estos costes está localizado en distintas partes de la Cuenta de Pérdidas y Ganancias, afectando a diferentes tipos de beneficios.

Evidentemente, los costes fijos operativos, incluidos en la zona de explotación de la cuenta de resultados, afectarán al Resultado de Explotación, que llamaremos Beneficio Económico; y los costes fijos financieros (que se descuentan del Beneficio Económico) afectarán al Beneficio Neto (Beneficio Neto = Beneficio Económico - Intereses).

Por lo tanto, nos encontramos con 2 palancas diferentes (2 tipos de apalancamiento):

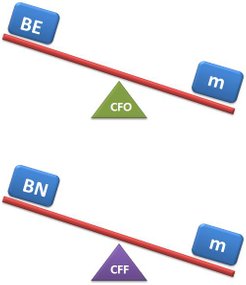

Apalancamiento Operativo

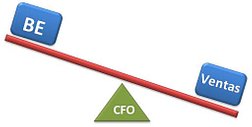

analiza el efecto de los costes fijos operativos (CFO) sobre el beneficio económico (BE)

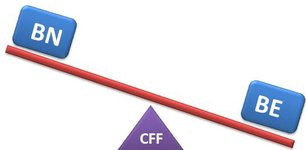

analiza el efecto de los costes fijos financieros (CFF) sobre el beneficio neto (BN)

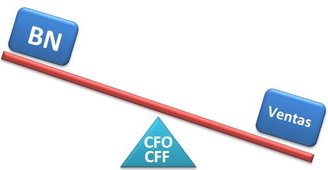

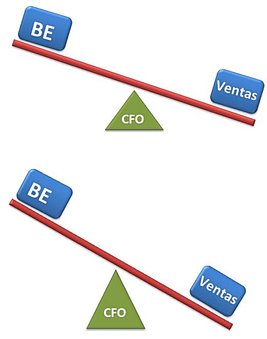

En un intento de trasladar ambos apalancamientos a la estructura de la Cuenta de Pérdidas y Ganancias, representamos en el gráfico de la derecha su relación.

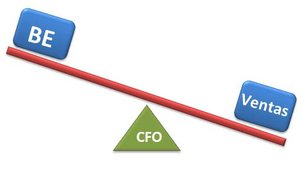

Así observamos que serían las Ventas el componente principal que haría variar el Beneficio Económico (Apalancamiento Operativo) y que cualquier variación que sufra este Beneficio Económico repercutiría directamente en una variación del Beneficio Neto, (Apalancamiento Financiero).

Por lo tanto, tenemos ya el extremo derecho de las palancas:

- con un pequeño aumento en las ventas se puede obtener un aumento mayor en el Beneficio Económico. Este efecto se denomina Apalancamiento Operativo.

- con un pequeño aumento en el Beneficio Económico se puede obtener un aumento mayor en el Beneficio Neto. Este efecto se denomina Apalancamiento Financiero.

un cambio en las ventas provoca un cambio más que proporcional en el Beneficio Económico.

Observamos cómo los CFO actúan como una palanca, contra la cual las Ventas trabajan para generar cambios significativos en el Beneficio Económico (BE).

un cambio en el Beneficio Económico provoca un cambio más que proporcional en el Beneficio Neto.

En este caso, los CFF actúan como una palanca, contra la cual el Beneficio Económico (BE) trabaja para generar variaciones significativas en el Beneficio Neto (BN).

Las empresas con altos costes fijos operativos están en disposición de tener un gran apalancamiento operativo, de tal forma que cualquier oscilación en sus ventas repercutirán en gran medida en su beneficio económico.

Si además financian sus activos fijos con recursos ajenos (deudas) el efecto del apalancamiento operativo se multiplicará (más que agregarse) por el efecto del apalancamiento financiero.

Cuando los apalancamientos operativo y financiero se combinan de forma multiplicativa dan lugar al Apalancamiento Total o Apalancamiento Combinado.

El apalancamiento total se refiere a la incidencia que tienen las variaciones de las ventas en el beneficio neto.

Apalancamiento Total

un cambio en las Ventas

provoca un cambio más que proporcional en el Beneficio Neto.

Resumiendo

- cuando la variación se efectúa por el empleo de costes fijos operativos

- se debe a una variación en las ventas.

- esta variación afectará al Beneficio Económico

- cuando la variación se efectúa por el empleo de costes fijos financieros

- se debe a una variación en la deuda.

- esta variación afectará al Beneficio Neto

c) Apalancamiento Total

- la variación se efectúa por el empleo tanto de costes fijos operativos como financieros

- se debe a una variación en las ventas y en la deuda.

- esta variación afectará al Beneficio Económico y al Beneficio Neto.

Al igual que con una palanca se puede levantar un objeto pesado utilizando una pequeña fuerza, en las empresas, debido a sus costes fijos operativos, un pequeño aumento en las ventas puede provocar un aumento más que proporcional en el Beneficio Económico.

Evidentemente, este tipo de apalancamiento se suele presentar en empresas que tienen unos elevados costes fijos operativos y bajos costes variables y, a menudo, se encuentran en pleno proceso de automatización.

Así, cuando una empresa invierte en activos fijos con el fin de actualizar su tecnología, está provocando una disminución de algunos costes variables (como la mano de obra directa), a la vez que genera unos gastos fijos (depreciación).

Es decir, como consecuencia de esta automatización del proceso productivo los costes unitarios disminuyen, la empresa se hace más productiva y su rentabilidad aumenta.

Este proceso se conoce como apalancamiento operativo: invertir en activos fijos con el fin de incrementar ventas y maximizar el Beneficio Económico de la empresa.

Apalancamiento Operativo

el tanto por uno de variación en el beneficio económico que resulta de

un determinado tanto por uno de variación en las unidades vendidas.

Ejercicio práctico sobre Apalancamiento Operativo

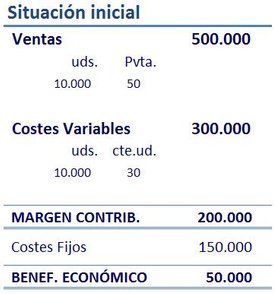

Una empresa consigue vender 10.000 unidades a un precio de 50 €/u. Para ello, ha soportado unos costes variable unitarios de 30 €/u y unos costes fijos de 150.000 €.

¿Qué efecto tendría sobre el Beneficio económico un incremento de las ventas del 10%?

Tenemos los siguientes datos:

- Ventas

10.000 uds. x 50 €/u. = 500.000 €

- Costes Variables

10.000 uds. x 30 €/u. = 300.000 €

- Costes Fijos = 150.000 €

Llamaremos a la diferencia entre las ventas y los costes variables Margen de Contribución (200.000 €) al que aplicaremos los costes fijos para obtener el Beneficio Económico de 50.000 €.

Vamos ahora a reconstruir la nueva cuenta de resultado cuando las ventas (las unidades vendidas) se incrementan un 10%. El 10% de 10.000 uds. es 1.000 uds. Es decir, pasamos de vender (y consumir) 10.000 uds. a 11.000 uds. , manteniéndose constantes los costes fijos.

Observemos que ahora el Beneficio Económico es de 70.000 €; es decir, 20.000 € más que antes, lo que supone un incremento del Beneficio Económico del 40%, mucho mayor que el incremento de las ventas (10%) y todo ello, por el efecto de los costes fijos.

Efectivamente, una vez que se alcance el punto muerto, los costes fijos se repartirán entre un mayor volumen de ventas y, por lo tanto, cualquier incremento en la cifra de ventas provocará un incremento más que proporcional en el Beneficio Económico.

Un incremento de las ventas del 10% ha producido un incremento en el Beneficio económico del 40%. Un incremento más que proporcional. Éste es el efecto del Apalancamiento Operativo.

Cuanto mayor sea la proporción de costes fijos, mayor será el incremento que produzca la variación de las ventas sobre el beneficio económico (evidentemente, el riesgo económico va a ser también mayor: ante una disminución de las ventas, la disminución del beneficio será también más que proporcional).

a mayores costes fijos, mayor efecto del Apalancamiento Operativo

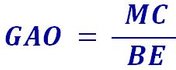

Para medir este efecto se acude a un índice, que llamaremos

Grado de Apalancamiento Operativo

que relaciona el margen de contribución (cifra de negocio menos costes variables totales) con el Beneficio Económico (BE), quedando, por tanto, en función de los cotes fijos, como se observa en la fórmula que mostramos a la derecha:

Según esta fórmula, siempre que el Margen de contribución sea superior a los costes fijos (MC>CF), un incremento en las ventas provocará un incremento superior en el Beneficio Económico (BE).

El concepto de apalancamiento financiero transmite la posibilidad, partiendo de una determinada rentabilidad económica y de un determinado coste de la deuda, de aumentar o disminuir la rentabilidad financiera mediante el empleo de la deuda.

En ocasiones, con ciertas circunstancias, acudir a la deuda para financiar una inversión puede ser más rentable que financiarla con fondos propios, ya que el empleo de fondos ajenos puede provocar un aumento de la rentabilidad financiera. Este efecto se denomina Apalancamiento Financiero positivo:

Apalancamiento financiero positivo es

aquella situación en la que el uso de la deuda permite

aumentar la rentabilidad financiera de la empresa.

Para ampliar información sobre este concepto y ver ejercicios prácticos se recomienda consultar el artículo "El Apalancamiento Financiero".

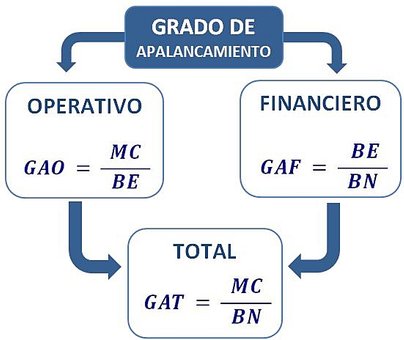

Grado de Apalancamiento

Hemos dicho que apalancamiento es el efecto que se produce en el beneficio de la empresa como consecuencia del empleo de ciertos costes fijos. Pues bien, para cuantificar este efecto se recurre al Grado de Apalancamiento.

Dependiendo del tipo de apalancamiento, nos encontraremos con:

- Grado de Apalancamiento Operativo (GAO)

- Grado de Apalancamiento Financiero (GAF)

- Grado de Apalancamiento Total (GAT)

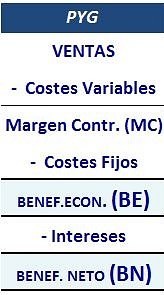

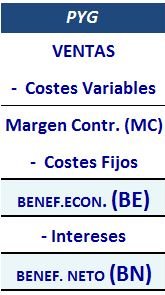

Como se ha indicado anteriormente en el ejercicio práctico, para una mejor comprensión, se considera conveniente estructurar la cuenta de pérdidas y ganancias de forma que separe los costes fijos de los costes variables:

1. En primer lugar se obtendrá la diferencia entre el volumen de ventas y los costes variables; lo que se conoce como el Margen de contribución (MC).

2. A continuación se aplican todos los costes fijos obteniéndose el Beneficio económico (BE).

3. Terminando con el descuento de los intereses para llegar al Beneficio Neto (BN).

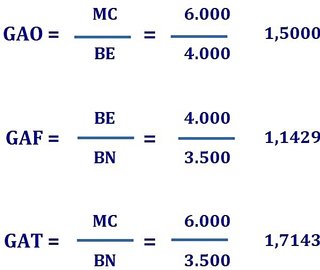

Grado de Apalancamiento Operativo (GAO)

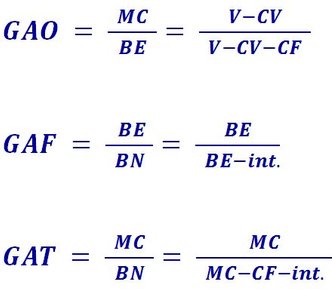

Mide el efecto que tienen las ventas sobre el Beneficio Económico. Para ello, se calcula la diferencia entre el volumen de ventas y los costes variables (es lo que se conoce como margen de contribución, MC) para relacionarlo con Beneficio económico (BE).

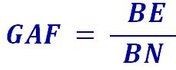

Grado de Apalancamiento Financiero (GAF)

Mide el efecto que tienen las deudas sobre el Beneficio Neto. Para ello, se relaciona el Beneficio económico (BE) con el Beneficio Neto (BN):

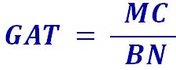

Grado de Apalancamiento Total (GAT)

Mide el efecto que tienen las ventas sobre el Beneficio Neto. Para ello, se relaciona los ingresos por ventas netos (MC) con el Beneficio Neto (BN):

Efectivamente, el Grado de Apalancamiento Total (GAT) es el producto del Grado de Apalancamiento Operataivo (GAO) y Financiero (GAF):

Desarrollando estas fórmulas, podemos mostrar otras expresiones de estos índices:

Ejercicio práctico sobre el Grado de Apalancamiento

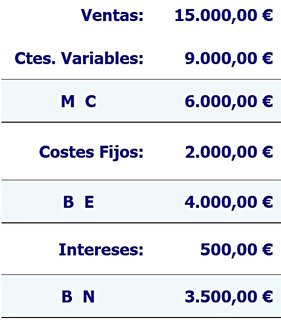

Tenemos unas ventas de 15.000 euros con unos costes variables de 9.000 euros y unos costes fijos de 2.000 euros. Asimismo, existen unos intereses de 500 euros.

Calcular los grados de apalancamiento operativo, financiero y total.

Cálculos de los grados de apalancamiento

Otra forma de calcular el Grado de Apalancamiento Total es como producto del Grado de Apalancamiento Operativo (GAO) y Financiero (GAF):

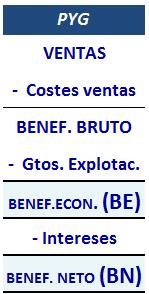

Para una mejor comprensión del concepto "apalancamiento" llamaremos al Resultado de Explotación "Beneficio Económico" y al Resultado del Ejercicio "Beneficio Neto", entendiendo que:

BE - int. = BN

El Apalancamiento mide las consecuencias que las variaciones de ciertos costes fijos provocan sobre las variaciones en el resultado de la empresa.

Costes fijos

Aquellos que no dependen del nivel de actividad de la empresa. Son una cantidad determinada, independiente del volumen de negocio.

Beneficio Económico

es el beneficio antes de intereses

Beneficio neto es el beneficio después de intereses

es el efecto que se produce en el Beneficio económico como consecuencia de una variación en las ventas.

es el efecto que se produce en la rentabilidad financiera como consecuencia del empleo de la deuda.

La combinación de los costes fijos operativos y los costes fijos financieros provocan el Apalancamiento Total

o Apalancamiento Combinado

Se denomina “Apalancamiento Operativo”

porque son los costes fijos operativos (no financieros) los que ejercen el efecto palanca en la relación entre la variación de las ventas y las modificaciones que como consecuencia se producen en el beneficio operativo (económico o de explotación).

Para analizar convenientemente el apalancamiento, aplicaremos la siguiente estructura de la cuenta de pérdidas y ganancias:

es la diferencia entre los ingresos o ventas y todos los costes variables.

Punto muerto Nivel de ventas para el que los ingresos y

los costes totales coinciden, y por tanto, en el que el resultado es cero.

También se conoce como

umbral de rentabilidad

Costes variables Aquellos que varían en función de las cantidades producidas

El Grado de Apalancamiento Operativo (GAO)

expresa cómo incrementos en las ventas pueden producir efectos más que proporcionales sobre la variación en el beneficio económico (beneficio antes de intereses e impuestos), dependiendo de la estructura de costes que tenga la empresa.

es el efecto que se produce en la rentabilidad de los fondos propios (rentabilidad financiera) como consecuencia del empleo de los

fondos ajenos (endeudamiento).

Consultar el artículo "El Apalancamiento Financiero"

Mientras que el Margen bruto

es la diferencia entre ingresos y los costes (tanto fijos como variables),

es la diferencia entre los ingresos y los costes variables.