Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

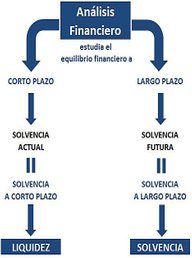

Análisis Financiero

(Análisis de los Estados Financieros)

5.5 Ejemplo práctico

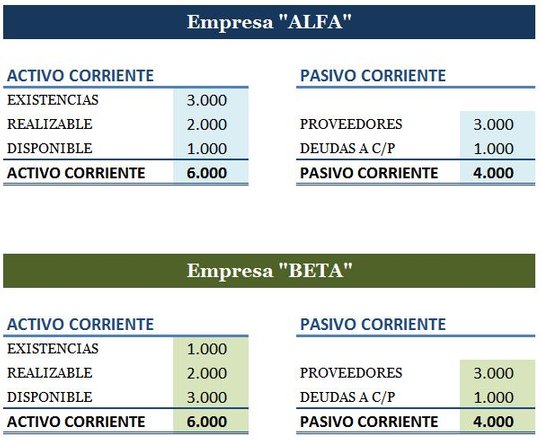

Intentemos conocer cuál de las dos siguientes empresas (Alfa y Beta) es más solvente. Para ello, extraemos de cada una sus Activos y Pasivos Corrientes:

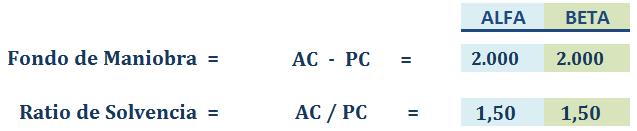

Observamos que presentan datos casi idénticos con Activos y Pasivos muy similares y, como es de esperar, el grado de solvencia, según los Fondos de Maniobra y los ratios de solvencia, son idénticos:

Está claro que, según el Ratio de Solvencia, ambas son los suficientemente solventes presentando valores por encima de la unidad; exactamente 1,5.

Sin embargo, si nos fijamos un poco más en la composición de los Activos Corrientes, podremos observar cierta diferencia en el volumen de cada una de sus masas patrimoniales.

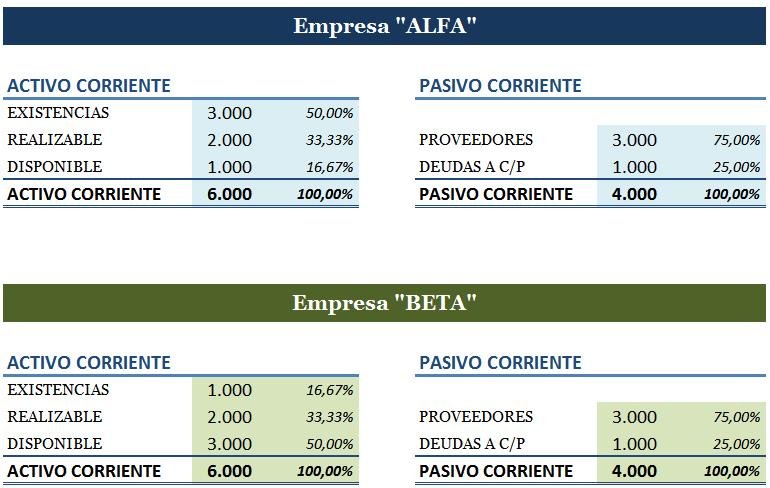

Calculemos el porcentaje que representa cada partida con respecto al total del Activo Corriente:

O mejor aún, construyamos los gráficos correspondientes y observaremos las grandes diferencias que existen en su composición:

- Mientras que ALFA presenta mucho más volumen de Existencias que BETA (un 50% de su AC frente a un 16,67%),

- BETA tiene un Disponible triple que el de ALFA (3.000 u.m. frente a 1.000 u.m.).

Es decir, aunque ambas empresas tienen un Activo Corriente de 6.000 u.m. y un Pasivo Corriente de 4.000 u.m., su composición es totalmente distinta.

Este hecho no está reflejado ni en el Fondo de Maniobra ni en el del Ratio de Solvencia. Si nos limitáramos a sacar conclusiones únicamente con estos dos parámetros estaríamos cometiendo un grave error, ya que está bastante claro que Beta es mucho más solvente que Alfa (su Disponible garantiza atender con más tranquilidad cualquier pago inmediato) y lo vamos a demostrar con la técnica de la acumulación del Ratio de Solvencia.

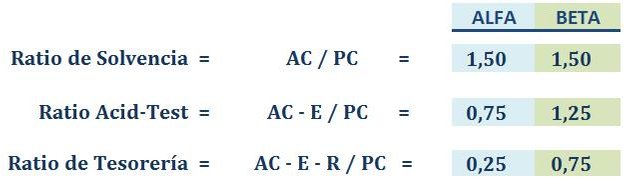

Aunque los FM y los ratios de solvencia nos dicen que ambas empresas presentan la misma solvencia, si prescindimos de las Existencias, el Ratio Acid-Test nos pone de manifiesto que BETA es mucho más solvente que ALFA (1,25 frente a 0,75).

Esto es debido a que mientras que BETA tiene concentradas la mayor parte de sus partidas del Activo Corriente en partidas más líquidas, la empresa ALFA las tiene concentrada en Existencias.

Si a continuación prescindimos también del Realizable (Ratio de Tesorería) la diferencia entre los valores de cada empresa es aún mayor: 0,75 para BETA y 0,25 para ALFA. Es decir, BETA es mucho más solvente que ALFA.

Este análisis, que nos pone en evidencia la acumulación que se produce en el Ratio de Solvencia nos informa de dos cuestiones muy importantes:

1. No guiarnos en nuestros análisis por el dato que nos aporte una solo ratio financiero.

2. Vigilar constantemente la composición de nuestro Activo Corriente:

1. No acumular grandes volúmenes de existencias

2. Vigilar los derechos de cobro de clientes

3. Intentar acelerar la conversión de las existencias en disponible

4. Maximizar la tesorería y las IFT hasta donde sea posible

5. Vigilar constantemente el saldo de nuestra caja.

Si desean ver otro ejemplo práctico sobre análisis financiero a corto plazo, consulte el artículo "Las necesidades operativas de fondos (NOF)", donde se muestra muy claramente cómo se financia el Activo corriente y se demuestra que no planificar correctamente y a tiempo estas NOF pueden provocar situaciones de déficit obligando a recurrir a recursos no planificados con el consiguiente incremento de los costes financieros y la disminución de la liquidez (tesorería) y de la rentabilidad.

Se recomienda consultar el artículo "Las necesidades operativas de fondos (NOF)"

Monográfico

Análisis

Financiero