Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

Análisis Financiero

(Análisis de los Estados Financieros)

5. Ratios de solvencia a corto plazo

5.1 Ratio de Solvencia

5.2 Ratio Acid Test

5.3 Ratio de Tesorería

5.4 Calidad y composición del AC

5.5 Ejemplo práctico

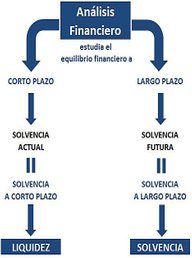

Al igual que el Fondo de Maniobra, estos ratios financieros nos dan una medida de la solvencia de la empresa. Son los ratios que miden la capacidad que tiene una empresa para hacer frente a sus obligaciones de pagos a corto plazo.

5.1 Ratio de Solvencia

Si queremos medir la capacidad de una empresa para hacer frente a sus deudas a corto plazo, lo más lógico es comparar las partidas del Activo Corriente (AC) con las del Pasivo Corriente (PC). Es decir, acudir a las mismas masas patrimoniales que se usan para calcular el Fondo de Maniobra. Mientras que el Fondo de Maniobra calcula su diferencia, el ratio de solvencia calcula su cociente:

El ratio de solvencia compara por cociente la dos

mismas magnitudes que el Fondo de Maniobra compara

por diferencia: el Activo Corriente y el Pasivo Corriente

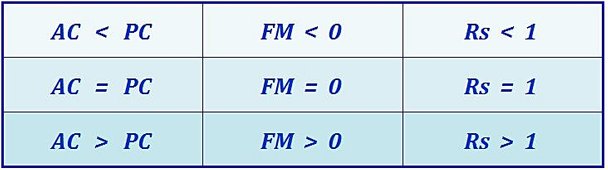

De esta forma podemos comprobar que cuando el AC = PC, el Fondo de Maniobra será cero (AC - PC = 0 ; FM = 0) y el ratio de solvencia arrojará un valor igual a uno. Asimismo, si el AC < PC, el Fondo de Maniobra será negativo (FM<0) y el ratio adoptará un valor menor que uno. Por último, ante un AC > PC, el FM será positivo (FM>0) y, por consiguiente, el ratio de solvencia será mayor que uno:

Cuando este ratio toma un valor igual a uno (cuando AC = PC) diremos que la empresa se encuentra en una situación muy arriesgada, ya que la aparición de morosidad (impago de clientes) o las posibles dificultades de vender todas las existencias provocarían que el Activo Corriente fuese menor que el Pasivo Corriente y, por consiguiente, entraría en insolvencia.

Por ello, diremos que el valor aconsejable de este ratio debe estar entre 1,5 y 3. Efectivamente, como muy bien sabemos, para que exista equilibrio financiero es necesario que el Activo Corriente sea superior al Pasivo Corriente (2º principio de prudencia financiera); es decir, que lo que cobremos antes de un año sea mayor que lo que paguemos dentro de ese año, y para conseguir esto, debemos disponer de una especie de fondo de seguridad (Fondo de Maniobra) que permita hacer frente a los posibles desajustes que pudieran producirse entre la corriente de cobros y la de pagos.

Pero, ¿podemos fiarnos completamente de este ratio? ¿es suficiente que nos muestre una valor entre 1,5 y 3 para asegurarnos que no existe riesgo de insolvencia?

Vamos a verlo con detalle analizando la composición del Activo Corriente:

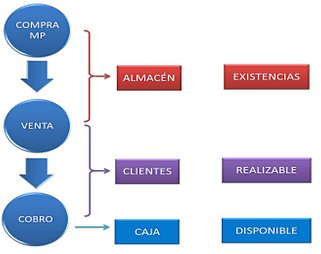

- Existencias: Materias primas y demás componentes implicados y consumidos en el proceso productivo de la empresa: envases, productos semiterminados, terminados, etc.

- Realizable: Deudas que los clientes y los deudores de la empresa mantienen con ella a corto plazo y que se convertirán en disponible en menos de un año.

- Disponible: El dinero que dispone la empresa en efectivo y en cuentas corrientes.

Observamos que el único dinero en efectivo se encuentra en el Disponible. Tanto Existencias como Realizable son elementos del activo susceptibles de hacerse líquidos en el corto plazo, pero no están en disposición de atender un pago a proveedores de forma inmediata.

Para ello, tendremos que esperar a vender las Existencias para convertirlas en Realizable (deudas de clientes a nuestro favor) y conseguir cobrar a estos clientes para que el Realizable se convierta en Disponible.

Asimismo, el Activo Corriente podrá mostrar diferentes composiciones, dependiendo de la proporción en que se encuentre cada una de estas masas patrimoniales.

Mientras que en el AC de la izquierda podríamos entender que no existe riesgo para que se puedan atender sin sobresaltos los pagos comprometidos, en el de la derecha, donde la mayor parte del Activo Corriente son Existencias, solo podríamos contar con el Realizable y con el Disponible para atender los pagos inmediatos.

¿Y si ambos sumados (Realizable + Disponible) son mucho menor que las deudas pendientes (que el Pasivo Corriente)?

Pues nos encontraríamos en una situación de insolvencia, a pesar de tener un ratio de solvencia superior a 1,5 y un Fondo de Maniobra positivo.

Efectivamente, observamos en el balance anterior que

AC > PC ; es decir: Existencias + Realizable + Disponible > PC

sin embargo,

Realizable + Disponible < PC

por lo que no disponemos de suficiente solvencia para atender los pagos inmediatos.

Este análisis que hemos efectuado de la composición del Activo Corriente nos advierte de las limitaciones de este ratio: solo se basa en datos cuantitativos, despreciando los cualitativos. Es decir, no contempla la calidad del Activo Corriente.

Hemos comprobado que no es suficiente tener un ratio de solvencia superior a uno para garantizar la solvencia de la empresa. Este ratio no distingue entre las diferentes partidas del Activo Corriente (algunos más líquidos que otros).

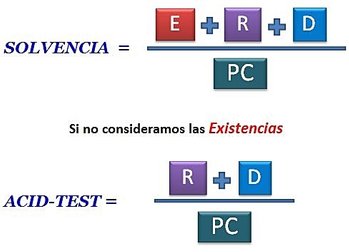

Es por ello por lo que sería conveniente buscar otro indicador que calcule con más exactitud la auténtica capacidad de pago a corto plazo, sin tener en cuenta el volumen de las existencias.

Es decir, considerando únicamente las cuentas a cobrar a clientes y deudores (Realizable) y la tesorería (Disponible).

De esta forma, los plazos medios de liquidación de estos activos y el plazo medio de pago de las deudas pueden acercarse bastante.

Obtenemos así un nuevo ratio que se conoce como Acid-Test.

RATIO

Es el cociente entre magnitudes que tienen una cierta relación y por este motivo se comparan.

Al aportar un valor relativo (que no está expresado en unidades de medida, en euros), nos ayuda para poder compararlo entre diferentes momentos del tiempo o entre varias empresas.

Por lo tanto, los ratios sirven para comparar la situación de la empresa en diferentes momentos o con respecto a otras empresas del sector.

Existencias: Activos adquiridos para ser vendidos.

Realizable:

Saldo de nuestros deudores a corto plazo, y que se convertirán en disponible en menos de un año.

Disponible: Representa los activos más líquidos e incluye la tesorería (caja, cuentas bancarias, etc.).

La heterogeneidad de las magnitudes que componen el Activo Corriente impide cualquier posibilidad de obtener conclusiones acertadas mediante la utilización del ratio de solvencia.

Estamos aquí:

3. Fondo de Maniobra

4.3 Solvencia técnica y efectiva

5. Ratios de solvencia a corto plazo

5.1 Ratio de Solvencia

Monográfico

Análisis

Financiero