Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

Valoración de empresas

Método de flujos de caja descontados

5.2.2 Flujos Netos de Caja

5.2.3 Valor de continuidad

5.2.2 Flujos Netos de Caja

Nos encontramos en el escenario coyuntural. Hemos recabado toda la información posible sobre la empresa y estamos en disposición de calcular los flujos de caja de los primeros años (entre 3 y 5 años).

Se trata de calcular, bajo determinados supuestos, los flujos de dinero que entrarán (cobros) y los flujos de dinero que saldrán (pagos) en la empresa durante el horizonte temporal contemplado; es lo que se denomina “Flujos netos de caja”.

En Valoraciones se utiliza el Flujo de Caja Libre o Free Cash Flow (FCF), que será el flujo de caja que la empresa obtendrá al margen de cómo esté financiada. Es decir, los fondos que generará la empresa con su propia explotación económica sin considerar su estructura de financiación.

En el cálculo de los flujos netos de caja no se tendrán en cuenta los gastos financieros que originan los capitales invertidos en el proyecto. Es decir, no se considerarán los pagos producidos por la financiación, ya que su efecto estará incluido en el cálculo de la tasa de descuento (k) aplicable a la actualización de estos flujos de caja.

Los datos necesarios para calcular los flujos netos de caja futuros pueden obtenerse bien de las estadísticas contrastables y fiables que tengamos de la empresa (método directo) o bien de la contabilidad (método indirecto), todo ello, partiendo como base de los datos históricos obtenidos previamente.

Para construir los flujos netos de caja futuros por el método directo, será necesario analizar detalladamente cada uno de los elementos que pueden conformar los cobros y los pagos:

- Para recabar los datos referentes a los futuros cobros que puede generar la empresa sería recomendable realizar un estudio de la demanda existente y previsional, un análisis de la evolución de los precios y su posible estacionalidad, una estimación del comportamiento de las ventas para los próximos años, intentando prever sus incrementos y tendencias.

- Referente a los pagos que deberá realizar en el horizonte temporal contemplado tendremos que analizar a fondo los precios de la materia prima, condiciones de pago, gastos mínimos requeridos para la publicidad, gastos de distribución de los productos, etc. Se trata de relacionar todos los gastos operativos del negocio (compras de materia prima, gastos de mantenimiento, gastos de personal, etc.), según las ventas estimadas anteriormente.

Existen multitud de sistemas para elaborar las proyección. Uno de los más utilizados, y a la vez, mas admitidos, es el que se basa en la media histórica de los cobros y pagos que se han registrado en la empresa en años anteriores, elaborando, a partir de esos valores, los cobros y pagos futuros mediante la aplicación de un factor de crecimiento (tanto por ciento que se estima crecerán los cobros y pagos en los periodos pronosticados):

Cobros año 1 = Media Cobros históricos x ( 1 + factor de crecimiento)

C1 = Media Chist. x ( 1 + h)

C2 = C1 x ( 1 + h)

C3= C2 x ( 1 + h)

y así sucesivamente. De igual forma se procede en el cálculo de los pagos, obteniendo en cada año el Flujo de Caja correspondiente:

Q1 = c1 - p1 , Q2 = c2 - p2 , ... , Qn = cn - pn

La duda que surge ahora es si se debe tener en cuenta la inflación en el cálculo de los flujos de cobros y pagos de cada año. Hemos optado por seguir la línea de muchos autores que piensan que no se debe considerar su efecto, ya que el crecimiento de los ingresos y los gastos se compensan. Es decir, que cuando la inflación afecta por igual a los cobros y a los pagos, su impacto se neutraliza. Otros exponen que en escenarios con inflación estable y valores bajos, como el área del euro, sus efectos en las proyecciones económicas son pocos significativos.

Sin embargo, si está interesado en conocer su efecto en el cálculo de los flujos de caja les remito al artículo "Efecto de la inflación en las proyecciones económicas".

5.2.3 Valor de continuidad

Ya hemos visto que el primer periodo de estimación de flujos de caja (escenario coyuntural) suele estar entre 3 y 5 años, debido a la dificultad de estimar de forma medianamente precisa el futuro a más largo plazo.

Sin embargo, la empresa seguirá funcionando y generando flujos de caja después de este escenario coyuntural. Para subsanar este déficit temporal se introduce el concepto de Valor de Continuidad que intenta refleja los flujos infinitos que generará la empresa a partir del último año del primer período estimado; es decir, en el escenario coyuntural.

El Valor de Continuidad

es el valor futuro de los flujos netos de caja esperados por la

empresa en el resto de su vida infinita tras el período coyuntural

Para calcular el Valor de Continuidad podemos contemplar 2 opciones:

1. Todos los flujos de caja futuros se mantendrán constantes e iguales (1).

(1) Bajo esta premisa subyace la idea de que el incremento de los flujos de caja será igual a la inflación prevista, por lo que el efecto de la inflación se verá mitigado por un incremento de los flujos en la misma cuantía.

2. Considerar una tasa de crecimiento constante (h) de los flujos de caja futuros.

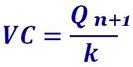

En el primer supuesto (flujos de caja constantes; sin tasa de crecimiento) el Valor de Continuidad (VC) se calcula mediante el valor actual de una renta perpetua:

Valor de Continuidad =

Las rentas perpetuas son aquellas cuyo número de términos es infinito.

donde Qn+1 es el flujo de caja del primer año del escenario estructural, que puede tomar de base el último flujo de caja (Qn) del escenario coyuntural:

El valor de continuidad de la empresa puede calcularse

mediante el valor actual de una renta perpetua constante

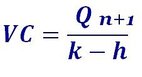

En el segundo supuesto (tasa de crecimiento constante) el cálculo del Valor de Continuidad se obtendrá aplicando la fórmula del valor actual de una renta perpetua con crecimiento constante donde Qn+1 es el flujo de caja del primer año del escenario estructural, que puede tomar de base el último flujo de caja (Qn) del escenario coyuntural al que se le aplica el coeficiente de crecimiento h.:

Valor de Continuidad =

donde h es el coeficiente de crecimiento de los flujos de caja y Qn+1 el flujo de caja del primer año del escenario estructural:

El valor de continuidad de la empresa puede calcularse

mediante el valor actual de una renta perpetua,

aplicando una tasa de crecimiento constante

Cálculo de los flujos de caja

Calculamos la media histórica de los flujos de caja obtenidos en años anteriores y, a partir de este valor, aplicamos durante cada uno de los años de proyección, un

factor de crecimiento (porcentaje que estimamos crecerán los flujos de caja en los periodos pronosticados).

(Existe otro método para calcular los flujos netos de caja: "Cálculo de los flujos netos de caja: método indirecto")

Subida generalizada y continuada de los precios de una economía.

Valor de Continuidad

también conocido como valor residual o valor terminal.

Flujos generados por la empresa después del último año del escenario coyuntural

El

Valor de Continuidad

de una empresa puede calcularse:

a) mediante una renta perpetua constante.

b) mediante una renta perpetua, aplicando una tasa de crecimiento constante al último flujo de caja estimado en el primer intervalo.

Estamos aquí:

5.2.2 Flujos Netos de Caja

5.2.3 Valor de continuidad

Monográfico

Valoración de empresas

Métodos de valoración