Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

TAE Tasa Anual Equivalente y TIE Tipo Interés Efectivo

A menudo se suele utilizar el acrónimo TAE para referirse a dos conceptos diferentes. Aun siendo similares, sus valores son distintos, encontrándonos, por tanto, con dos fórmulas diferentes.

Una cosa es la Tasa Anual Efectiva y otra la Tasa Anual Equivalente, aunque en diversos tratados, libros y artículos insistan en que son lo mismo. Ambos conceptos se suelen representar "indebidamente" con las iniciales T.A.E., creando confusión y duda sobre su verdadero uso.

A) ¿Cuándo debemos usar la TAEfectiva?

Cuando queremos comparar operaciones con tipos de interés referidos a distintos períodos de liquidación.

En los préstamos y depósitos a plazo fijo generalmente nos ofrecen un tipo de interés y una periodicidad de liquidación de intereses (mesual, trimestral, etc.). Debido a que esta periodicidad puede ser diferente, necesitamos un instrumento que haga comparables estos tipos de interés. Esto se hace mediante la Tasa Anual Efectiva.

Por ejemplo: Deseamos saber qué operación es más rentable:

a) 1.000 euros al 10,20 % semestral o

b) 1.000 euros al 10,15% mensual

Imposible compararlos, ya que cada uno está referido a un período de liquidación distinto.

Para que la comparación sea homogénea necesitamos buscar sus equivalentes anuales. Necesitamos pasar el tipo de interés semestral y mensual al anual. Así tendremos los dos referidos al mismo período y podremos compararlos.

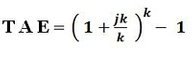

Es decir, necesitamos conocer la TAEfectiva (Tasa Anual Efectiva) de cada uno de los tipos de interés. Para calcularla recurrimos a la fórmula representada en el margen derecho, donde jk es el tipo de interés (nominal) y k el número de veces en que se fracciona el año (semestral= 2; cuatrimestral=3; trimestral = 4; mensual = 12) para efectuar las liquidaciones.

Así, en el ejemplo, obtenemos que:

- el 10,20% semestral equivale al 10,46% anual y

- el 10,15% mensual equivale al 10,63% anual.

Es decir, la TAEfectiva de a) sería del 10,46% y la TAEfectiva de b) sería del 10,63%. Ahora sí podemos afirmar que la opción b) es más rentable que la a).

En resumen: La TAEfectiva se utiliza para poder comparar dos o más operaciones que tienen períodos de capitalización distintos. Sirve para homogeneizar los tipos de interés convirtiéndolos en tipos de interés referidos a una misma base temporal.

La TAEfectiva es un indicador que permite la comparación de dos o más operaciones financieras con diferentes plazos de liquidación de intereses.

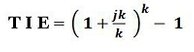

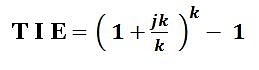

El Banco de España se refiere a él como Tipo de Interés Efectivo, identificándolo con el acrónimo TIE y así es como debería ser referido para no confundirlo con la TAE.

Por lo tanto, la fórmula que todos relacionan con la TAE, realmente corresponde al TIE, Tipo de Interés Efectivo:

Así es como lo reconoce el Banco de España y como aparece en los tratados de finanzas y matemáticas de las operaciones financieras. En la página web del Banco de España existe una calculadora del TIE donde podrán comprobar que aplican esta fórmula. Para más información sobre este tema consultar: "Tipo de Interés Nominal y Efectivo".

B) ¿Y cuándo debemos usar la TAEquivalente?

Cuando queremos conocer el coste real, el rendimiento efectivo de una operación, ya que incorpora al tipo de interés las comisiones y los gastos inherentes a la operación.

En el contexto del crédito, se afirma que la TAE representa el coste total del préstamo expresado en forma de porcentaje anual y sirve para poder comparar las diferentes ofertas que nos pueden hacer las entidades bancarias sobre un producto financiero.

Por ejemplo: Deseamos saber qué tipo de interés real estamos asumiendo en la siguiente operación:

Nos conceden un préstamo de 5.000 euros, al 5% de interés para devolver en

3 años, con unas comisiones y gastos de formalización que suman 50 euros.

Observemos que el tipo de interés que nos aplican del 5% es sobre los 5.000 euros. Sin embargo, lo que vamos a recibir son 4.950 euros (5.000 menos los 50 de gastos).

Por lo tanto, el coste real que asumimos no es del 5%; será algo superior, ya que si bien la cuota que nos van a exigir está calculada sobre 5.000, lo que realmente estamos recibiendo es 4.950 euros. La pregunta es ¿qué tipo de interés le correspondería a un préstamo de 4.950 euros si las cuotas que pagamos obedecen a uno de 5.000 euros?

Para calcularlo, es decir, para calcular el tipo de interés equivalente que nos están aplicando, debemos calcular el rendimiento que va a reportar las entradas y salidas de dinero que van a causar la operación de préstamo. Es decir, debemos calcular la TIR.

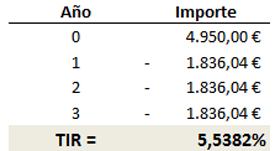

- La entrada está clara: 4.950 euros (5.000 € que nos conceden - 50 € de gastos)

- Las salidas serán las 5 cuotas anuales que vamos a pagar para devolver el préstamo.

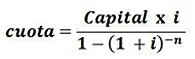

Habitualmente las entidades bancarias aplican el método francés para calcular la amortización de un préstamo: todas las cuotas son constantes y están compuestas por capital más intereses. Su cálculo se realiza mediante la fórmula que aparece al margen derecho y para este ejemplo nos da una cuota anual de 1.836,04 euros (ver su cálculo).

Obtenemos así los flujos de dinero que se van a dar en la operación de préstamo.

Y con ellos, calculamos ahora la TIR de estos flujos:

Ésta es la Tasa Anual Equivalente de la operación. Sería el tipo de interés que deberíamos aplicar a un préstamo de 4.950 euros, si devolviéramos las cuotas de un préstamo de 5.000 euros.

Por lo tanto, la Tasa Anual Equivalente es el resultado de aplicar al tipo de interés imputado, todas las comisiones bancarias y los gastos de formalización.

Se suele decir que la TAE es el coste total del préstamo expresado en forma de porcentaje anual. Esto no es del todo cierto, ya que existen otros gastos (timbre, notario, registro, etc.) que no son bancarios y que, por lo tanto, no están incluidos en la TAE (para más detalle sobre este asunto consultar "Relación entre TAE y TIR").

Con todo esto queda demostrado que no es lo mismo:

la TAE (Tasa Anual Efectiva) que la TAE (Tasa Anual Equivalente)

Para evitar esta confusión se debe utilizar acrónimos diferentes. Siguiendo la nomenclatura empleada por el Banco de España, designaremos:

- TIE a la Tasa de Interés Efectivo o, mejor dicho, al Tipo de Interés Efectivo, como la denomina el Banco de España, para referirnos a aquel indicador que nos permite comparar intereses con distintos períodos de liquidación, y

- TAE a la Tasa Anual Equivalente, como aquella que incluye los gastos y las comisiones bancarias.

Para analizar la relación existente entre TAE y TIE se recomienda consultar "Relación entre TIN, TIE, TAE, TIR, TRE"

Como resumen:

Insistimos, encontraréis documentos, tratados, libros y páginas webs donde utilizarán el acrónimo TAE para referirse tanto al tipo de interés efectivo como a la tasa anual equivalente. Su uso más extendido es dentro del sistema bancario y éste debe asumir las directrices del Banco de España. Por este motivo, hemos considerado que, ante cualquier discrepancia de asignación de conceptos, lo más correcto es seguir la línea del Banco de España, y así ha sido aplicado en el presente artículo.

TAEfectiva

no es igual a

TAEquivalente

Fórmula

TAEfectiva

que no sería del todo correcta. Mejor:

La TAEfectiva se utiliza para homogeneizar distintos tipos de interés con diferentes períodos de liquidación

No es del todo correcto que la TAE represente el coste total del préstamo, ya que existen otros gastos que forman parte de la operación y no los incluye: timbre, notario, registro, etc.

La TAE solo contempla los gastos bancarios

La TIR nos proporciona la Tasa Anual Equivalente (demostración)

La TAE es el tipo de interés que contempla los gastos bancarios de la operación