Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

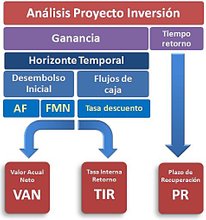

Análisis de Proyectos de Inversión

Viabilidad económica - Viabilidad financiera

5. Dimensión del Fondo de Maniobra Necesario

Surge aquí una nueva cuestión:

¿Qué dimensión debe tener ese fondo de maniobra teórico o necesario para arrancar y asegurar la continuidad del Ciclo de explotación? ¿Cómo se calcula?

Hemos dicho que para arrancar el proceso productivo tendremos que reservar dinero suficiente para hacer frente a todos los desembolsos que tengamos que realizar durante esos días que transcurran entre nuestros primeros gastos y el cobro efectivo de nuestras primeras ventas.

Una vez que hayamos conseguido determinar el número de esos días, Período Medio de Maduración Económico (PMME), solo hace falta saber cuánto hemos de invertir cada uno de esos días en materias primas (MP), en mano de obra (MO) y en gastos genereales (GG). Sumando estos tres conceptos obtendremos el denominado "gasto medio diario" (GMD) de la empresa:

GMD = MP + MO + GG

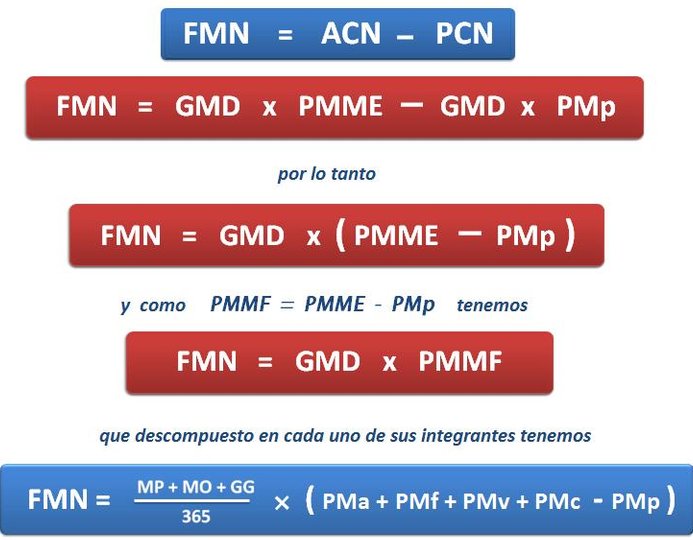

Durante los primeros días necesitaremos hacer frente a todos estos gastos sin recibir a cambio ningún cobro. Si tardamos PMME días en empezar a cobrar dinero, y en cada uno de ellos gastamos GMD, a lo largo de este período la necesidad de financiación será de GMD x PMME, lo que se conoce como Activo Corriente Necesario (ACN):

ACN = GMD x PMME

Sin embargo, existe la posibilidad de que nuestros proveedores nos concedan un plazo para pagar (materia prima, mano de obra y gastos generales). En tal caso, el período de maduración se reducirá y, por consigiente, necesitaríamos menos fondos.

El importe en que se reducen estos fondos se calcula multiplicando el saldo medio diario de proveedores, que lo normal es que coincida con las compras diarias (GMD), por el número de días que nos conceden para pagar (PMp, período medio de pago).

Por lo tanto, el importe del FMN será:

FMN = GMD x PMME - GMD x PMp

es decir,

(para ver el detalle de este desarrollo, consultar el artículo "Fondo de Maniobra Necesario")

MP: Consumo anual de materia prima

MO: Gastos anual de mano de obra

GG: Consumo anual en gastos generales

PMa: Período medio de aprovisionamiento

PMf: Período medio de fabricación

PMv: Período medio de almacenaje

PMc: Período medio de cobro

PMp: Período medio de pago

6. Flujos Netos de Caja

6.1 Elaboración de los flujos netos de caja

6.2 Efecto de la inflación

6.3 Metodología flujos de caja

Ya habíamos indicado anteriormente que el “Flujo neto de caja” es la diferencia entre los flujos de cobro y los flujos de pagos.

Efectivamente, en todo proyecto de inversión, existe una secuencia temporal de entrada y

salida de fondos (flujos de caja) que se generan durante todo el horizonte temporal. La diferencia entre estos flujos de cobros y de pagos es lo que se denomina “Flujos netos de caja” y es una estimación que debemos realizar de cada uno de los años de duración del proyecto.

Los flujos netos de caja o cash flows se obtienen como

diferencia entre los flujos de entrada y los de salida

En el cálculo de los flujos netos de caja no se tendrán en cuenta los gastos financieros que originan los capitales invertidos en el proyecto. Es decir, no se considerarán los pagos producidos por la financiación, ya que su efecto estará incluido en el cálculo de la tasa de descuento (k) aplicable a la actualización de estos flujos de caja.

Estamos hablando, quizás, de la parte más importante del análisis, ya que se trata de realizar las proyecciones de los cobros y pagos futuros, que al relacionarlos, dan como resultado los Flujos Netos de Caja que son los valores que, una vez actualizados, al compararlos con el Desembolso inicial, permiten medir la rentabilidad del proyecto.

Son la base para poder analizar la viabilidad de los proyectos de inversión. Pero antes de seguir hablando de los flujos netos de caja y explicar el procedimiento para su cálculo, corresponde realizar las siguientes puntualizaciones:

- Los únicos cobros y pagos que se deben considerar son los que se deriven directamente del proyecto.

- Los flujos netos de caja son la diferencia entre los cobros y los pagos; no entre los ingresos y los gastos. Ya habíamos apuntado anteriormente que los análisis de proyectos de inversiones se basan en la corriente de flujos monetarios; es decir, trabajaremos siempre con cobros y pagos; no con ingresos y gastos.

- Como consecuencia de lo anterior, los gastos no desembolsables, como las amortizaciones, no deben tenerse en cuenta para la elaboración del flujo de caja del proyecto, ya que no constituyen movimientos de caja.

- Dentro de los pagos no se tendrán en cuenta los gastos financieros que originan los capitales invertidos en el proyecto. Es decir, no se considerarán los pagos producidos por la financiación, ya que su efecto estará incluido en el cálculo de la tasa de descuento (k) aplicable a la actualización de estos flujos de caja.

- En el año siguiente de finalizar el horizonte temporal existirá un último flujo de caja equivalente al valor residual de los elementos de las inversiones utilizadas.

- El IVA (Impuesto sobre el Valor Añadido), si es recuperable, no debe tenerse en cuenta en los cálculo de los flujos de caja anuales, ya que su resultado final no genera cobros, ni pagos. Lo único que se produce es una intermediación (1).

- La inflación esperada puede quedar o no reflejada en los pronósticos anuales de los flujos netos de caja, dependiendo de la tasa de descuento que se vaya a aplicar (ver "La inflación en el cálculo del VAN" y "Efecto de la inflación en el VAN").

Gasto Medio Diario (GMD)

Conjunto de gastos que tiene que realizar cada día la empresa para poner en marcha su proceso productivo.

Activo Corriente Necesario (ACN)

Cantidad de activo corriente que necesita la empresa para iniciar y mantener su actividad, mientras no recibe cobros de sus ventas.

Período Medio de Maduración Económico

Toma como inicio del período la adquisición de la materia prima; no el pago.

Período Medio de Maduración Financiero

Comienza cuando se paga al proveedor la materia prima.

Al deducir del período medio de maduración económico

(PMME)

la parte financiada por los proveedores, se obtiene el período medio de maduración financiero

(PMMF)

diferencia entre cobros y pagos

El flujo de caja de un período es la diferencia entre todos los cobros generados por el proyecto y todos los pagos requeridos para él en ese período.

En el cálculo de los flujos netos de caja, los intereses de la deuda

no se consideran, ya que estos se tienen en cuenta en el momento

de realizar el cálculo de la tasa de descuento.

Valor Residual

El valor que tiene los activos utilizados en el proyecto al final del horizonte temporal.

(1) Si la empresaa en cuestión no está sujeta u obligada al pago de IVA (es decir, el IVA no es recuperable) los pagos que realice por las compras y adquisiciones sí deberán tener incluido el IVA como un gasto más.

Estamos aquí:

Monográfico

Análisis de Proyectos de Inversión

Viabilidad Eeconómica

Viabilidad financiera