Si deseas resolver tus dudas sobre los conceptos básicos de la economía y las finanzas , éste es tu sitio

Análisis de Proyectos de Inversión

Viabilidad económica - Viabilidad financiera

1. Introducción

Cuando nos encontramos con la posibilidad de realizar una inversión, la primera exigencia que nos planteamos es, lógicamente, que el dinero que nos vaya a retornar sea superior al que desembolsamos.

Es decir, tenemos la necesidad de conocer la ganancia que va a generar la inversión.

La segunda exigencia: que el retorno de lo invertido suceda lo antes posible. Es decir, necesitamos averiguar cuánto tiempo vamos a tardar en recuperar el dinero desembolsado.

Todo ello nos dará a conocer la conveniencia de realizar o no dicha inversión.

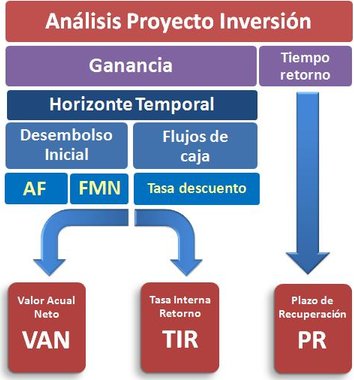

Pues bien, de eso se trata el Análisis de Proyectos de Inversión; de estudiar los datos referentes a una inversión con el objetivo de conocer su viabilidad económica.

Análisis de Proyectos de Inversión es la herramienta económica que se utiliza para estudiar y evaluar las inversiones, con el objetivo de obtener una serie de resultados que nos ayuden y faciliten la toma de decisiones sobre la conveniencia económica de ejecutar dichas inversiones.

Este estudio debe incorporar, además, una propuesta de acción para la puesta en marcha de la futura inversión, considerando su viabilidad a partir de unos recursos disponibles e incluir alternativas que permitan un uso adecuado de estos recursos incrementando y mejorando la ejecución de la inversión propuesta.

Para calcular la ganancia que nos va a reportar la inversión tendremos que empezar por fijar el importe de la inversión y predecir los beneficios que va a generar en los próximos años.

Observemos bien lo que hemos dicho:

- Fijar el importe de la inversión; es decir, cuantificar nuestro desembolso inicial.

- Predecir los beneficios; es decir, pronosticar los gastos e ingresos que va a generar.

- Predecir el número de años que la inversión será capaz de generar ingresos.

Observemos que el único dato “real” con el que vamos a trabajar es el montante de nuestro desembolso. Todos los demás datos (gastos, ingresos y años de duración de la inversión), serán predicciones.

Por lo tanto, es muy importante recabar previamente todos los datos que nos ayuden a realizar estas previsiones: cifras históricas, estudio del mercado, análisis de la demanda, etc.

2. Metodología

A mediados de los años 40 surgen nuevos métodos y técnicas para seleccionar los proyectos de inversión. Es en 1944 cuando el danés Erich Schneider, en su libro “Inversión e Interés” elabora la metodología para el Análisis de las Inversiones y establece los criterios para las decisiones financieras, poniendo de manifiesto una idea que hoy en día sigue vigente:

“una inversión viene definida por su corriente de cobros y pagos”

Desde entonces, los diferentes criterios de valoración de inversiones se basan en la corriente de flujos monetarios que dichos proyectos prometen generar en el futuro. Observemos que hablamos de flujos monetarios; es decir, de cobros y pagos, no de ingresos y gastos.

En el análisis de proyectos de inversión se trabaja siempre con dinero líquido, considerando el flujo de dinero que entra (cobros) y el flujo de dinero que sale (pagos); es lo que se denomina “Flujos netos de caja” (en el Análisis de Proyectos de Inversión se trabajará con los Flujos de Caja Libre).

Recapitulemos: Hemos dicho que para realizar nuestro análisis debemos considerar:

- El importe de la inversión; que lo llamaremos desembolso inicial

- Los beneficios; hemos dicho en dinero líquido; es decir, los flujos netos de caja.

- El número de años que durarán estos flujos: el horizonte temporal

Por lógica, lo que determine si el proyecto de inversión se lleva a cabo o no es el hecho de que se recupere el importe invertido; es decir, que el acumulado de los flujos de caja generados supere el desembolso inicial realizado.

Suma de los flujos netos de caja > Desembolso realizado

Sin embargo, no podemos calcular esta suma tan fácilmente. Cada flujo neto de caja anual está referido a un momento temporal diferente, a un año distinto, y sus valores, al no ser homogéneos en el tiempo, no pueden sumarse. Además, el desembolso inicial se contempla en el momento actual mientras que los flujos de caja están referidos a momentos del futuro.

El valor del dinero depende del momento en que se disponga de él

El dinero que desembolsamos hoy no puede compararse con los flujos de caja que vamos a disponer dentro de 1, 2 o 3 años. Para ello, para poder compararlos, tendremos que hacerlos homogéneos refiriéndolos todos a una misma fecha.

Tendríamos que traer todos los flujos de caja anuales al momento actual; al mismo momento en el que se encuentra el desembolso inicial del capital invertido. Y ahí sí; ahí sí podemos sumar todos los valores actuales de cada flujo anual y compararlos con el desembolso inicial.

Este proceso de traer cantidades de dinero del futuro al día de hoy se llama Actualización.

Tenemos pues que actualizar (o descontar) cada uno de los flujos de caja que hemos estimado anteriormente. Este cálculo se realiza mediante el factor de actualización (1 + k)n , donde n es el número de años y k la tasa de descuento.

La elección de esta tasa de descuento es muy importante ya que cuanto más alta sea esta tasa más bajo resultará el valor actual de los flujos de caja. Se trata, por lo tanto, de otro dato que debemos estimar con mucho cuidado (ver "Selección de la tasa de descuento").

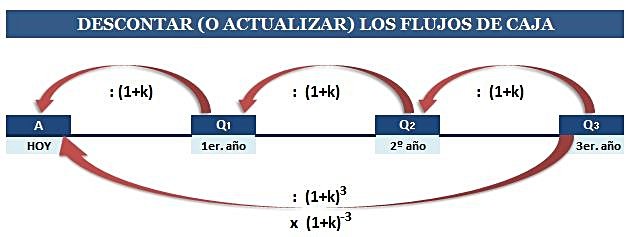

Para una mejor comprensión de lo que estamos haciendo, sirva el siguiente gráfico, donde, a partir de ahora:

A es el Desembolso inicial

k la Tasa de descuento y

Qn los Flujos netos de caja de cada año

Por lo tanto, la comparación que debemos realizar sería:

Suma flujos netos de caja actualizados > Desembolso realizado hoy

Así, si calculamos la diferencia

Suma flujos netos de caja actualizados - Desembolso realizado hoy

obtendremos la ganancia neta generada por el proyecto.

Y esto es lo que se conoce como VAN, Valor Actual Neto

VAN = Flujos netos de caja actualizados – Desembolso inicial

El VAN mide la ganancia que genera un proyecto de inversión. Es el valor de los desembolsos y de los flujos netos de caja, actualizados al momento inicial, mediante la aplicación de una tasa de descuento.

Lógicamente, sólo conviene realizar aquellas inversiones cuyo VAN (cuya ganancia) sea positivo, es decir, las que supongan un incremento de riqueza.

Veamos por dónde vamos. Hemos dicho que para descubrir la conveniencia o no de ejecutar una inversión debemos conocer:

- Su ganancia y

- el tiempo para recuperar lo invertido

El cálculo de la ganancia nos lleva a actualizar los flujos netos de caja para descontarle después el Desembolso inicial.

Con esto, lo que hemos calculado es el Valor Actual Neto del proyecto de inversión; el VAN; la ganancia.

El tiempo necesario para que retorne el importe invertido se llama Plazo de Recuperación. Pero lo veremos más adelante.

Aún nos queda mucho por decir del VAN y de los parámetros que componen su cálculo.

Inversión

Colocación de un capital en una actividad o negocio para obtener unos beneficios futuros

Análisis de viabilidad

Estudio que intenta predecir el posible éxito o fracaso de un proyecto.

Viabilidad

económica

Un proyecto será viable económicamente cuando se obtenga de él una

rentabilidad positiva y aceptable.

Para medir su rentabilidad tendremos que analizar la ganancia prevista y relacionarla con el importe de la inversión

Proyecto de inversión

Es un documento formado por una serie de estudios que permiten conocer la viabilidad de una inversión futura.

“Pocos datos reales, muchas previsiones”

A excepción del importe de la inversión, el resto de datos serán estimaciones.

“Cobros y pagos; no ingresos y gastos”

Sólo consideramos los movimientos de efectivo.

Ingresos-Cobros

Gastos-Pagos

Los gastos e ingresos se producen desde el momento en

que se reconoce la deuda.

El gasto es una obligación.

Su cumlimiento se denomina pago y supone una salida de dinero.

El ingreso es un derecho a percibir una determinada cantidad de dinero.

El cobro es la materialización de ese derecho, produciéndose como consecuencia una entrada de dinero.

En Contabilidad prima el criterio del devengo (gasto e ingreso) mientras que en Finanzas el criterio más usual es la materialización monetaria (pagos y cobros)

Calcular el valor actual de los flujos netos de caja.

Su cálculo se realiza dividiendo los flujos netos de caja anuales por el factor de actualización (1+k)n

donde k es la tasa de descuento y n el número de años que distan desde el año actual.

O lo que es lo mismo, multiplicando cada flujo neto de caja por

(1+k)-n

Es la ganancia que genera un proyecto de inversión.

Cálculo: Suma de todos los flujos netos de caja actualizados menos el valor de la inversión”

Estamos aquí:

Monográfico

Análisis de Proyectos de Inversión

Viabilidad Eeconómica

Viabilidad financiera